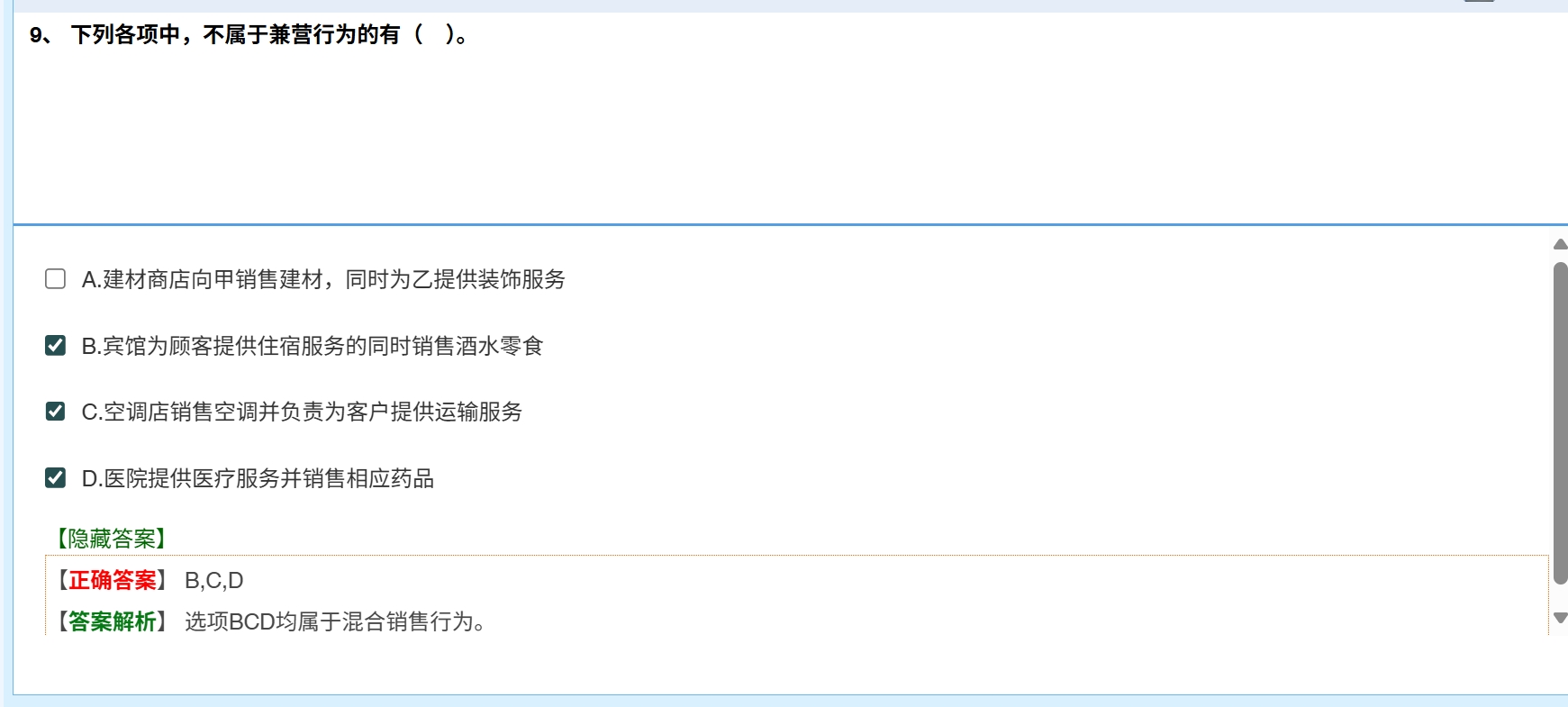

混合销售和兼营是增值税中的两个重要概念,主要区别在于业务关联性和税务处理方式,具体如下:

1. 混合销售

- 定义:一项销售行为如果既涉及货物又涉及服务,且两者之间存在紧密的从属关系(即服务是为了销售货物而提供,或货物是为了配合服务而存在),属于混合销售。

- 特点:

- 一项销售行为中同时包含货物和服务;

- 货物和服务针对同一客户,且存在因果关系(如销售空调并负责安装,安装是销售空调的配套服务)。

- 税务处理:

- 按企业主营业务适用税率缴纳增值税。

- 例:家电卖场销售空调并提供安装服务,主营业务是销售货物,因此整体按货物销售(13%税率)缴税。

2. 兼营

- 定义:企业同时从事不同类型的经营活动(可能涉及货物销售、服务提供等),但这些活动之间相互独立,没有必然的从属关系。

- 特点:

- 多项销售行为(或服务)各自独立;

- 可能针对不同客户,或同一客户但业务无关联(如超市既销售商品,又提供餐饮服务,两者互不依赖)。

- 税务处理:

- 需分别核算不同业务的销售额,按各自适用税率缴税;

- 若未分别核算,税务机关将从高适用税率。

- 例:酒店同时提供住宿服务(6%税率)和商品销售(13%税率),需分别核算收入并按对应税率缴税。

混合销售和兼营是增值税中的两个重要概念,主要区别在于业务关联性和税务处理方式,具体如下:

1. 混合销售

- 定义:一项销售行为如果既涉及货物又涉及服务,且两者之间存在紧密的从属关系(即服务是为了销售货物而提供,或货物是为了配合服务而存在),属于混合销售。

- 特点:

- 一项销售行为中同时包含货物和服务;

- 货物和服务针对同一客户,且存在因果关系(如销售空调并负责安装,安装是销售空调的配套服务)。

- 税务处理:

- 按企业主营业务适用税率缴纳增值税。

- 例:家电卖场销售空调并提供安装服务,主营业务是销售货物,因此整体按货物销售(13%税率)缴税。

2. 兼营

- 定义:企业同时从事不同类型的经营活动(可能涉及货物销售、服务提供等),但这些活动之间相互独立,没有必然的从属关系。

- 特点:

- 多项销售行为(或服务)各自独立;

- 可能针对不同客户,或同一客户但业务无关联(如超市既销售商品,又提供餐饮服务,两者互不依赖)。

- 税务处理:

- 需分别核算不同业务的销售额,按各自适用税率缴税;

- 若未分别核算,税务机关将从高适用税率。

- 例:酒店同时提供住宿服务(6%税率)和商品销售(13%税率),需分别核算收入并按对应税率缴税。

更多