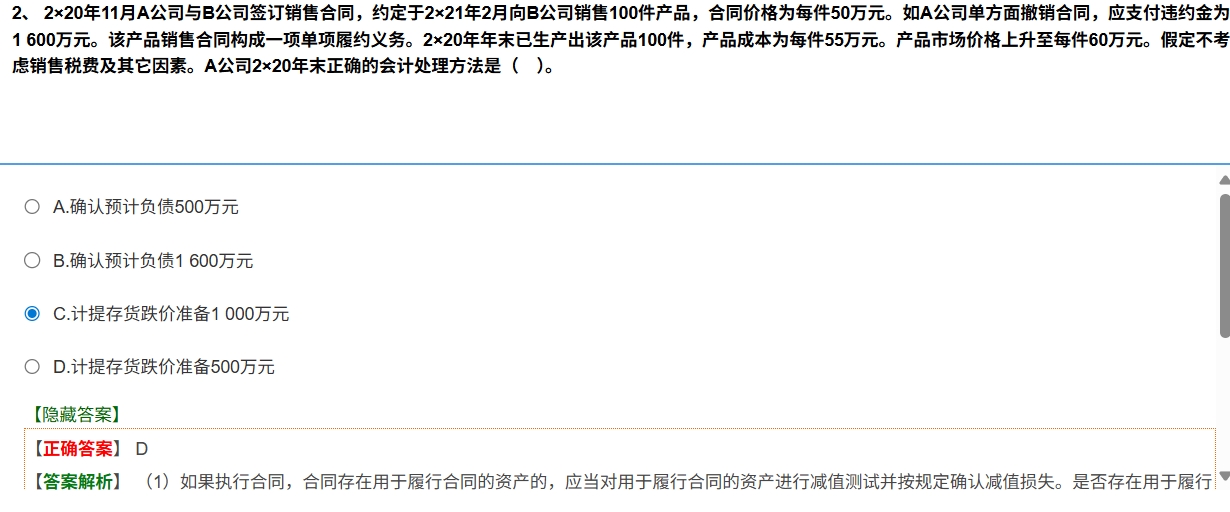

你好,查的是亏损合同的会计处理以及存货跌价准备的计提。先判断是否执行合同,再计算存货跌价准备的金额。本题中,执行合同的收入=5000万元,成本是5500万元,亏损500万元,如果不执行合同,需要支付违约金1600万元,所以所以 A 公司应选择执行合同。存货的可变现净值 =5000万元,存货跌价准备应计提金额 = 存货成本 - 可变现净值 =5500 - 5000 = 500万元。

你好,查的是亏损合同的会计处理以及存货跌价准备的计提。先判断是否执行合同,再计算存货跌价准备的金额。本题中,执行合同的收入=5000万元,成本是5500万元,亏损500万元,如果不执行合同,需要支付违约金1600万元,所以所以 A 公司应选择执行合同。存货的可变现净值 =5000万元,存货跌价准备应计提金额 = 存货成本 - 可变现净值 =5500 - 5000 = 500万元。

更多