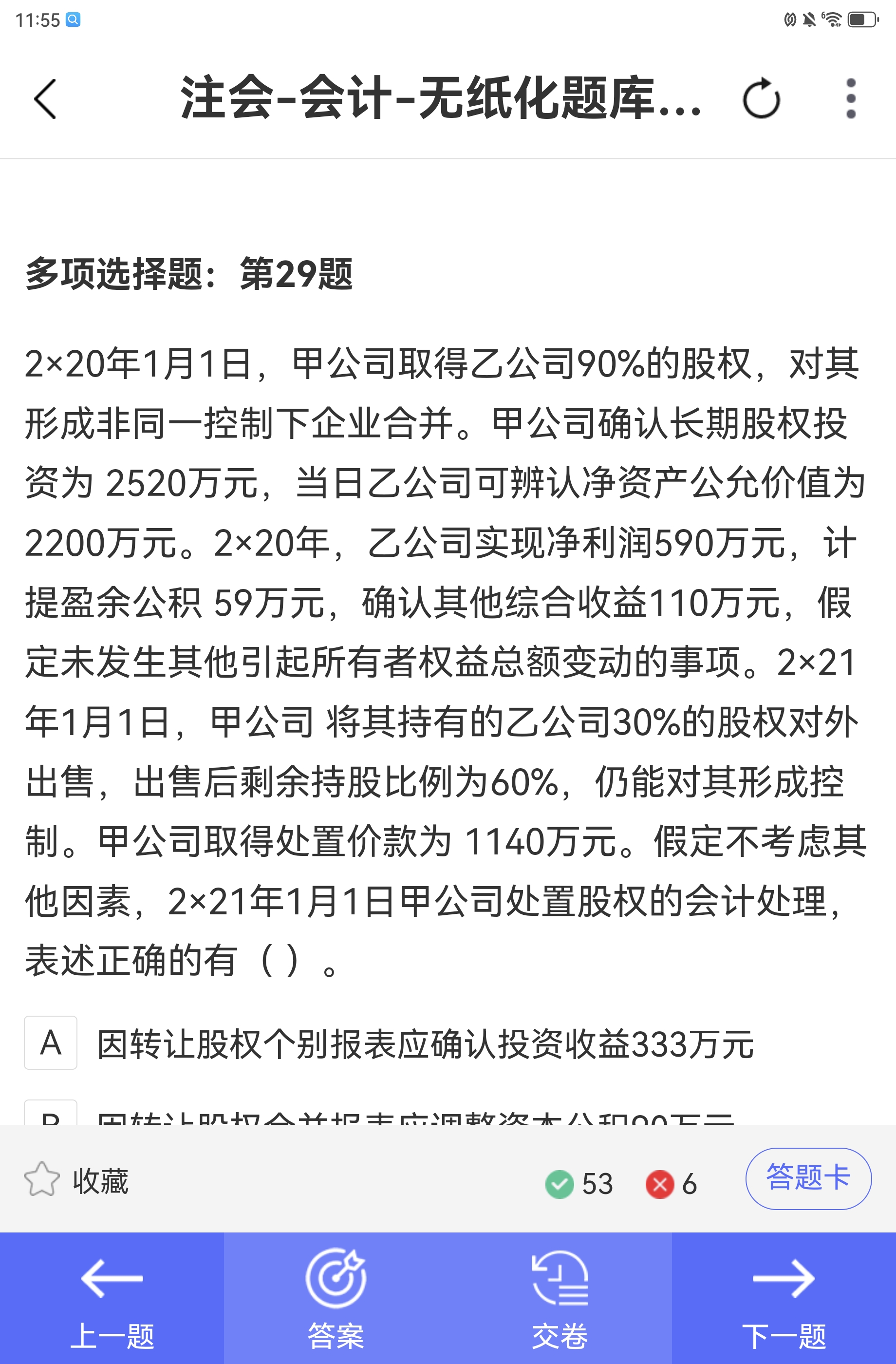

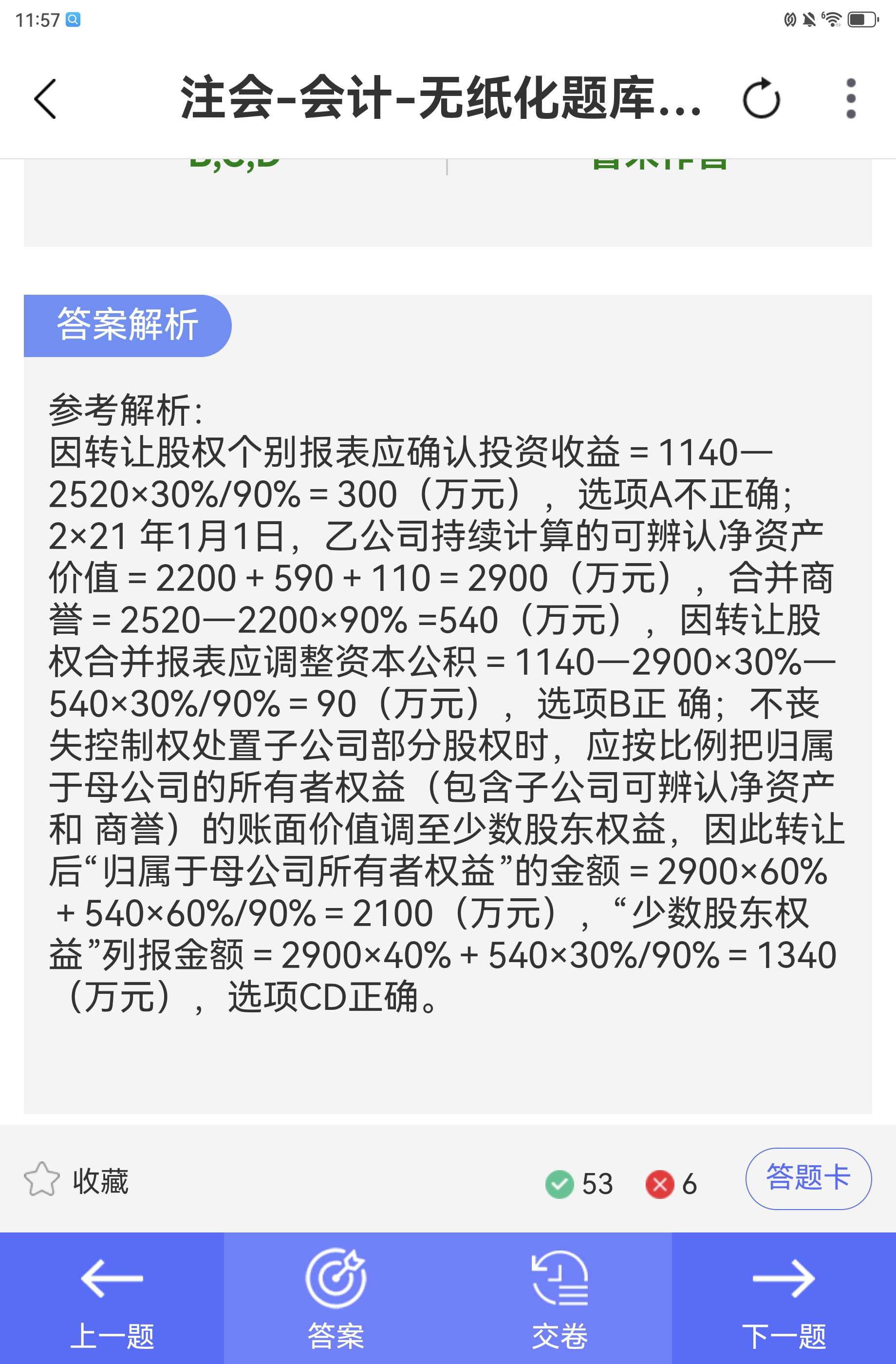

关键原因:在个别报表中,成本法核算长期股权投资,后续被投资方实现净利润、其他综合收益等,投资方不做账务处理 ,所以计算处置损益时,还是以初始确认的长期股权投资成本为基础,按处置比例计算应结转的成本,不会把后续变动加进去,这是成本法核算的规则 。

答案:因为个别报表中对长期股权投资采用成本法核算,成本法下后续被投资方所有者权益变动(如净利润、其他综合收益等)时,投资方不调整长期股权投资账面价值,所以计算处置损益按初始确认的2520万元为基础,结合处置比例确定应转出成本 。

关键原因:在个别报表中,成本法核算长期股权投资,后续被投资方实现净利润、其他综合收益等,投资方不做账务处理 ,所以计算处置损益时,还是以初始确认的长期股权投资成本为基础,按处置比例计算应结转的成本,不会把后续变动加进去,这是成本法核算的规则 。

答案:因为个别报表中对长期股权投资采用成本法核算,成本法下后续被投资方所有者权益变动(如净利润、其他综合收益等)时,投资方不调整长期股权投资账面价值,所以计算处置损益按初始确认的2520万元为基础,结合处置比例确定应转出成本 。

更多