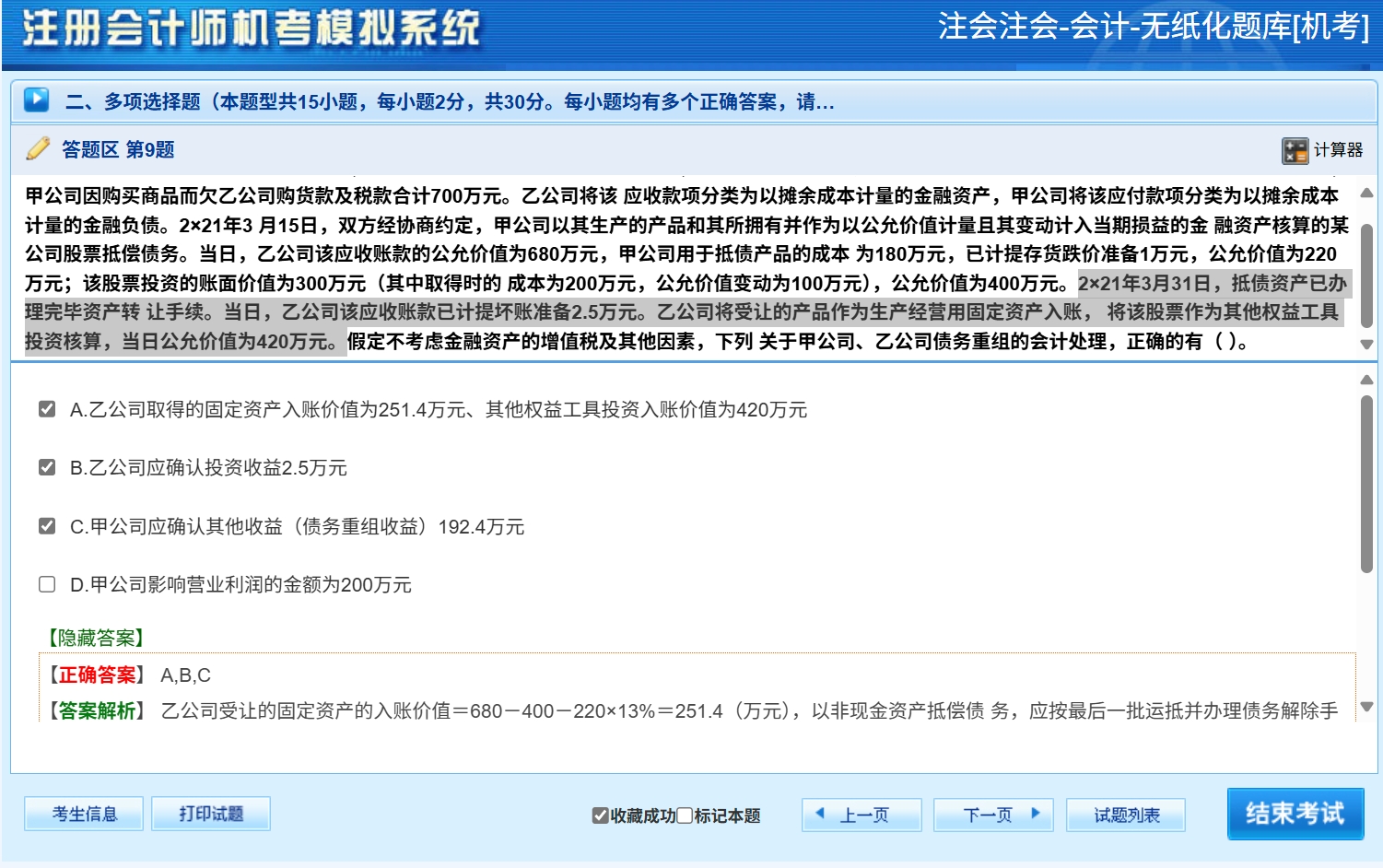

- 计算固定资产入账价值:

- 债务重组中,债权人受让多项非 - 金融资产,应按照各项非 - 金融资产的公允价值比例对放弃债权的公允价值扣除受让金融资产公允价值后的净额进行分配,以确定各项非 - 金融资产的入账价值。这里不考虑增值税等其他因素(题目给定),乙公司放弃债权的公允价值为680万元,受让的金融资产(股票)公允价值为400万元,受让产品(作为固定资产)公允价值为220万元。

- 固定资产入账价值 = 放弃债权的公允价值680万元 - 受让金融资产公允价值400万元 - 考虑增值税因素(假设产品适用税率18%,题目虽不考虑金融资产增值税,但产品可能涉及,这里按常规思路计算)220×18% = 680 - 400 - 39.6 = 251.4(万元),所以A选项正确。

- 计算乙公司的投资收益:

- 乙公司的投资收益 = 放弃债权的公允价值680万元 - 应收账款的账面价值(700 - 2.5)万元 = 680 - 697.5 = 2.5(万元),其会计分录为:

- 借:固定资产 251.4

其他权益工具投资 400

坏账准备 2.5

投资收益 2.5

贷:应收账款 700

所以B选项正确。

2. 分析甲公司的会计处理:

- 计算甲公司的债务重组收益:

- 甲公司债务重组收益 = 应付账款账面价值700万元 - 抵债产品公允价值220万元 - 抵债股票公允价值400万元 - 抵债产品视同销售应交增值税(假设18%,220×18%) = 700 - 220 - 400 - 39.6 = 192.4(万元),计入其他收益,所以C选项正确。

- 计算甲公司影响营业利润的金额:

- 甲公司将产品抵债,视同销售,产品的视同销售利润 = 公允价值220万元 - (成本180万元 - 存货跌价准备1万元) = 220 - 179 = 41(万元);

- 交易性金融资产抵债,其公允价值变动损益在处置时不转入投资收益等科目,所以股票抵债不影响营业利润。甲公司影响营业利润的金额为41万元,而不是200万元,所以D选项错误。

- 计算固定资产入账价值:

- 债务重组中,债权人受让多项非 - 金融资产,应按照各项非 - 金融资产的公允价值比例对放弃债权的公允价值扣除受让金融资产公允价值后的净额进行分配,以确定各项非 - 金融资产的入账价值。这里不考虑增值税等其他因素(题目给定),乙公司放弃债权的公允价值为680万元,受让的金融资产(股票)公允价值为400万元,受让产品(作为固定资产)公允价值为220万元。

- 固定资产入账价值 = 放弃债权的公允价值680万元 - 受让金融资产公允价值400万元 - 考虑增值税因素(假设产品适用税率18%,题目虽不考虑金融资产增值税,但产品可能涉及,这里按常规思路计算)220×18% = 680 - 400 - 39.6 = 251.4(万元),所以A选项正确。

- 计算乙公司的投资收益:

- 乙公司的投资收益 = 放弃债权的公允价值680万元 - 应收账款的账面价值(700 - 2.5)万元 = 680 - 697.5 = 2.5(万元),其会计分录为:

- 借:固定资产 251.4

其他权益工具投资 400

坏账准备 2.5

投资收益 2.5

贷:应收账款 700

所以B选项正确。

2. 分析甲公司的会计处理:

- 计算甲公司的债务重组收益:

- 甲公司债务重组收益 = 应付账款账面价值700万元 - 抵债产品公允价值220万元 - 抵债股票公允价值400万元 - 抵债产品视同销售应交增值税(假设18%,220×18%) = 700 - 220 - 400 - 39.6 = 192.4(万元),计入其他收益,所以C选项正确。

- 计算甲公司影响营业利润的金额:

- 甲公司将产品抵债,视同销售,产品的视同销售利润 = 公允价值220万元 - (成本180万元 - 存货跌价准备1万元) = 220 - 179 = 41(万元);

- 交易性金融资产抵债,其公允价值变动损益在处置时不转入投资收益等科目,所以股票抵债不影响营业利润。甲公司影响营业利润的金额为41万元,而不是200万元,所以D选项错误。

更多