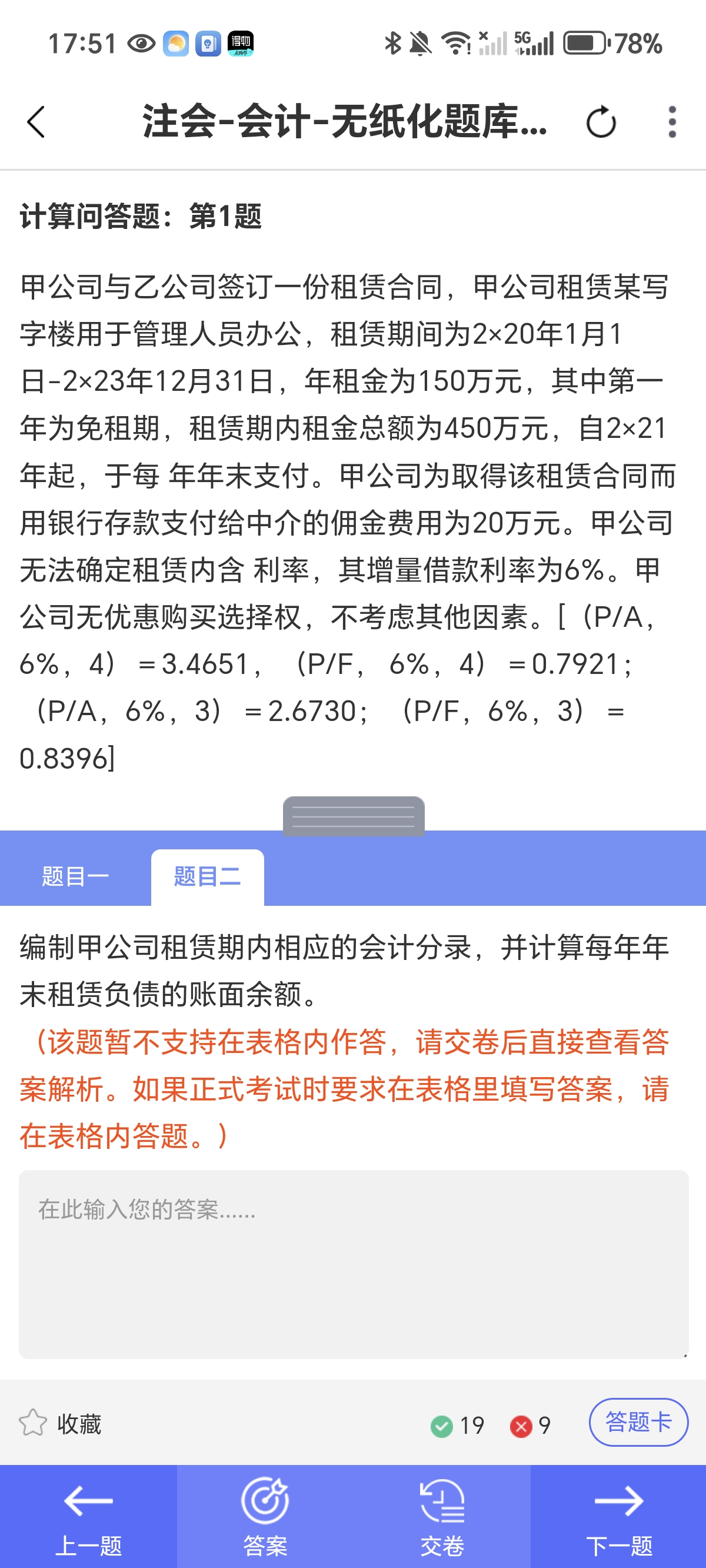

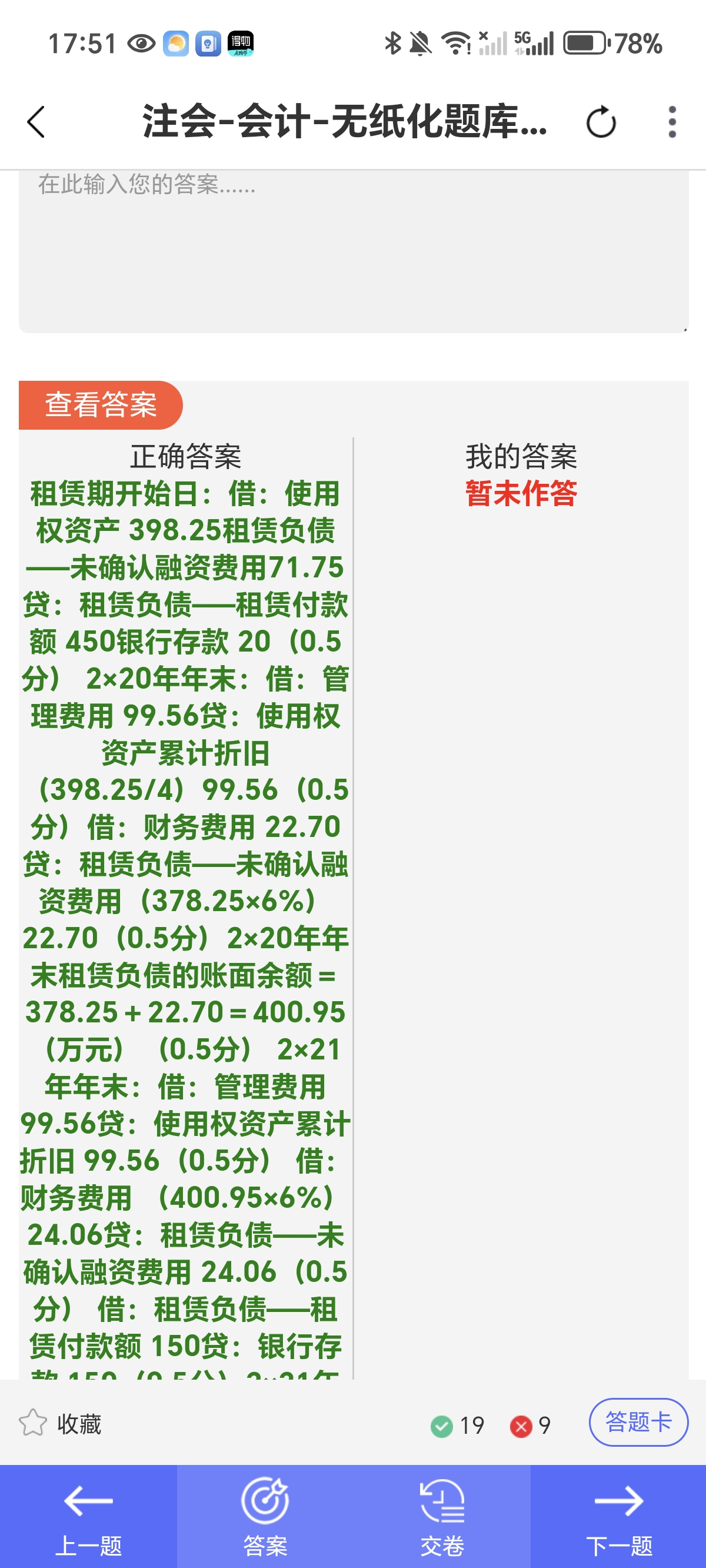

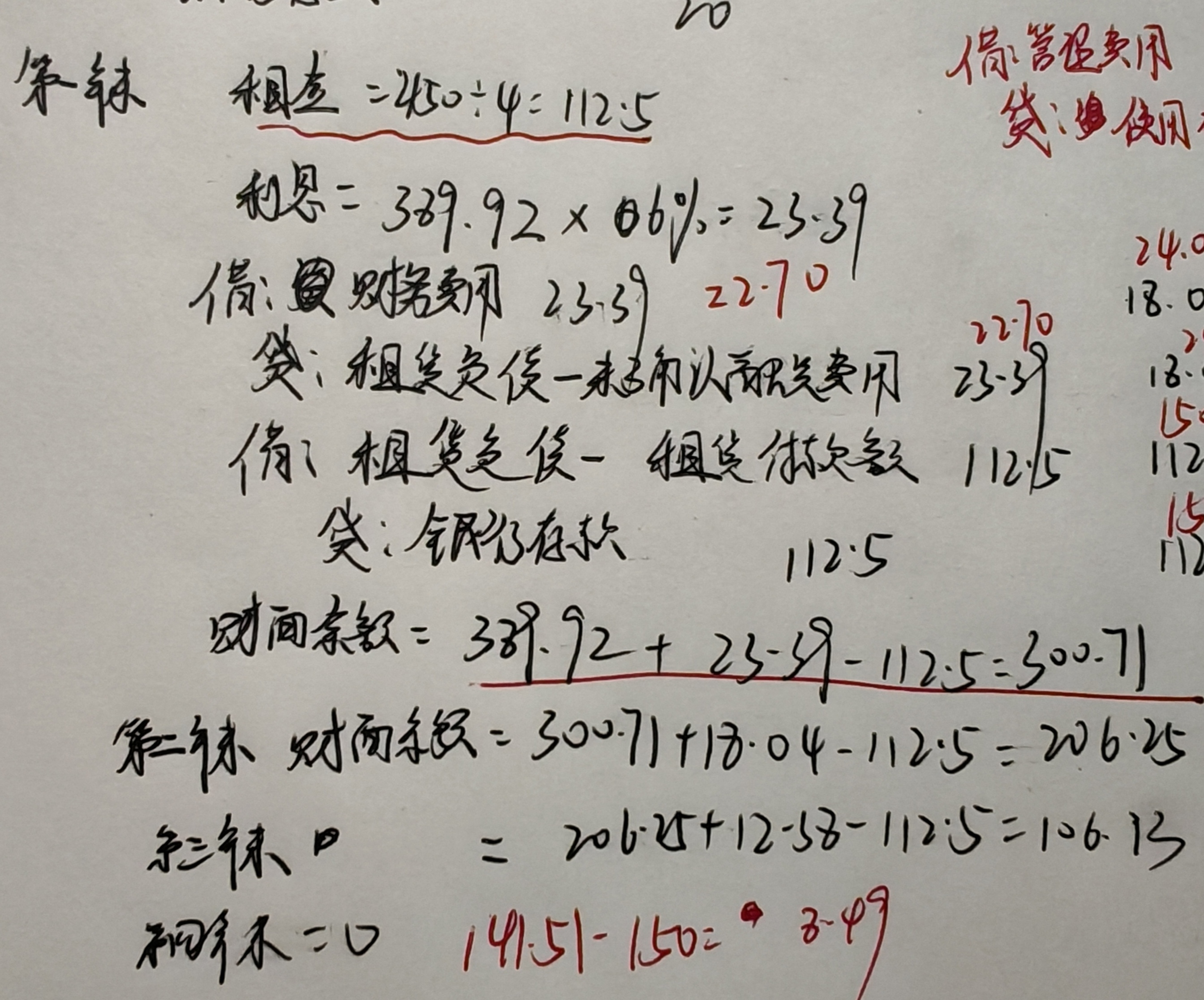

关于免租期也要分摊租金,在计算使用权资产折旧和租赁负债相关处理时,是将整个租赁期(包含免租期)的租金总额在租赁期内进行分摊处理的。而第一年不写支付租金的分录,是因为题目约定自 2×21 年起于每年年末支付租金,2×20 年为免租期无实际租金支付 。

关于免租期也要分摊租金,在计算使用权资产折旧和租赁负债相关处理时,是将整个租赁期(包含免租期)的租金总额在租赁期内进行分摊处理的。而第一年不写支付租金的分录,是因为题目约定自 2×21 年起于每年年末支付租金,2×20 年为免租期无实际租金支付 。

莎莎老师

回复

菠萝

2025年05月13日

在这种情况下,你需要从支付给乙公司的10000元中扣除相应的税点,以确保你公司不会因为这笔支出而承担额外的税务成本。以下是详细的处理步骤和计算方法:

---

1. 明确税点计算

- 你公司开给甲方的是6%的增值税专用发票,因此你公司需要缴纳6%的增值税。

- 如果乙公司向你公司提供服务或货物,乙公司也需要开具发票给你公司。假设乙公司是小规模纳税人(3%征收率)或一般纳税人(6%税率),税点计算会有所不同。

# 假设乙公司为小规模纳税人(3%征收率):

- 增值税:10000 × 3% = 300元;

- 附加税费(按增值税的12%计算):300 × 12% = 36元;

- 总税点:300 + 36 = 336元。

# 假设乙公司为一般纳税人(6%税率):

- 增值税:10000 × 6% = 600元;

- 附加税费(按增值税的12%计算):600 × 12% = 72元;

- 总税点:600 + 72 = 672元。

---

2. 扣除税点后的支付金额

- 如果乙公司是小规模纳税人(3%征收率):

- 扣除税点后,你公司实际支付给乙公司的金额 = 10000 - 336 = 9664元。

- 如果乙公司是一般纳税人(6%税率):

- 扣除税点后,你公司实际支付给乙公司的金额 = 10000 - 672 = 9328元。

---

3. 会计处理

- 你公司支付给乙公司的金额应分为两部分:

- 服务费/货物款:扣除税点后的金额(如9664元或9328元);

- 代缴税款:扣除的税点金额(如336元或672元)。

- 具体分录示例(假设乙公司为小规模纳税人):

```

借:成本费用科目(如“租赁费”) 9664元

应交税费——应交增值税(进项税额) 300元

贷:银行存款 10000元

```

- 如果乙公司不开具发票,你公司无法确认进项税额,需将全部10000元计入成本费用,且可能面临税务风险。

---

4. 注意事项

- 合同约定:在支付前,应与乙公司明确税点承担方式,并在合同中约定清楚。

- 发票要求:尽量要求乙公司开具发票,否则你公司可能无法抵扣进项税额,导致多缴税。

- 税务合规:如果乙公司不开具发票,你公司支付的10000元可能被视为无票支出,存在税务风险。建议通过税务代开发票等方式解决。

---

5. 总结

- 如果乙公司是小规模纳税人(3%征收率),你公司应扣除336元税点,实际支付9664元。

- 如果乙公司是一般纳税人(6%税率),你公司应扣除672元税点,实际支付9328元。

- 尽量要求乙公司开具发票,确保税务合规,避免无票支出的风险。

莎莎老师

回复

菠萝

2025年05月13日

如果对方(第三方公司)不愿意开具10000元的发票,你需要从税务角度考虑如何合规处理这笔支出,同时计算可能的税点损失。以下是详细分析:

---

1. 税务影响

- 无票支出的税务风险:如果对方不开具发票,你支付的10000元属于“无票支出”,在税务上可能被认定为不合规。根据税法规定,企业列支费用必须取得合法有效的凭证(如发票),否则可能面临以下风险:

- 企业所得税前无法扣除这10000元,导致多缴税;

- 可能被税务机关认定为虚列费用,面临罚款或补税。

- 建议:尽量要求对方开具发票,即使需要支付税点,也比无票支出的风险更可控。

---

2. 税点计算

如果对方同意开具发票,但需要你支付税点,税点的具体金额取决于以下因素:

- 对方企业的税率:第三方公司是小规模纳税人还是一般纳税人?开具的是普通发票还是增值税专用发票?

- 小规模纳税人:通常按3%征收率开具普通发票,税点约为3%-5%(含附加税费)。

- 一般纳税人:如果开具6%的增值税专用发票,税点约为6%左右(含附加税费)。

- 附加税费:除了增值税,对方还需要缴纳附加税费(如城市维护建设税、教育费附加等),通常为增值税的12%左右。

# 示例计算:

假设对方是小规模纳税人,开具3%的普通发票,附加税费为12%。

- 增值税:10000 × 3% = 300元;

- 附加税费:300 × 12% = 36元;

- 总税点:300 + 36 = 336元;

- 对方实际收到金额:10000 - 336 = 9664元。

因此,如果你支付10000元并让对方开具发票,对方可能需要额外收取约3.36%的税点(即336元)。

---

3. 实际操作建议

- 协商税点:与对方协商,明确税点金额,并签订补充协议,确保双方对税点承担达成一致。

- 合规处理:如果对方坚持不开具发票,建议不要直接支付无票支出,可以通过以下方式处理:

- 要求对方到税务局代开发票(小规模纳税人可以代开3%的发票);

- 如果对方无法开具发票,可以考虑通过其他合规途径(如签订合同时明确开票责任)。

- 税务申报:如果确实无法取得发票,建议在企业所得税汇算清缴时做纳税调整,避免税务风险。

---

4. 总结

- 如果对方开具发票,税点通常在3%-6%之间,具体取决于对方企业性质和发票类型。

- 如果对方不开具发票,你将面临税务风险,且这10000元可能在企业所得税前无法扣除,导致多缴税。

- 尽量要求对方开具发票,即使需要支付税点,也比无票支出更合规。

建议与对方充分沟通,明确开票责任和税点分担,确保交易合法合规。

小智老师

回复

莎**师

04月28日

学员,土地摊销到净值为0后,财务报表上的无形资产确实填0。但会计做账时有不少要注意的地方,具体如下:

1. 准确计算摊销:在摊销过程中,要严格按照规定的摊销方法和年限准确计算每期的摊销额,确保摊销数据的准确性。比如使用直线法摊销时,要根据土地使用权的原值和使用年限,精确计算出每年的摊销额,避免多摊或少摊的情况发生。

2. 账务处理规范:每期摊销时,需正确编制会计分录,借记“管理费用”等科目,贷记“累计摊销”科目。土地使用权摊销完毕后,要确保“累计摊销”科目的余额等于土地使用权的原值,使无形资产的账面净值为0。

3. 披露与记录:在财务报表附注中,应详细披露土地使用权的相关信息,包括原值、摊销年限、摊销方法、已摊销金额以及摊销后的净值等,以便报表使用者全面了解企业的无形资产状况。同时,要保留好相关的摊销计算表、会计凭证等原始资料,以备后续查阅和审计。

4. 后续处理:虽然无形资产账面净值为0,但如果该土地仍有使用价值,企业仍需继续正常使用和管理。若之后土地发生减值迹象,要按照相关规定进行减值测试和处理;若土地有处置行为,要按照规定清理账面,确认处置损益。

总之,会计做账要严谨细致,严格遵守会计准则和相关规定,确保财务数据的真实、准确和完整。

小智老师

回复

莎**师

04月28日

你这种情况,土地证上写的70年,通常就是指土地使用权的使用年限,也就是这个土地用于商业用途的期限。

那在会计处理上,既然有明确的使用年限,就得进行摊销了。摊销后,财务报表上的无形资产应该填摊销后的净值。比如说,你第一年摊销之后,无形资产的金额就变成90万了,报表上就填这个90万。

不过呢,这里要注意,不同地区的会计准则和政策可能会有些细微差别,但总体原则是按照土地使用权的使用年限进行摊销,报表反映的是摊销后的净值。你可别马虎,得按照规矩来,不然报表可就不准了。

莎莎老师

回复

菠萝

2025年05月13日

关于这10000元开票的内容,需要根据你与第三方公司之间的实际交易性质来确定。以下是几种可能的情况和对应的开票内容建议:

---

1. 如果第三方公司提供的是吊车租赁服务

- 开票内容:吊车租赁费(或“设备租赁费”)。

- 说明:如果第三方公司是将吊车租赁给你们,或者通过你们向甲方提供吊车租赁服务,那么开票内容应为“吊车租赁费”。

---

2. 如果第三方公司提供的是吊车操作服务

- 开票内容:吊车操作服务费(或“机械操作费”)。

- 说明:如果第三方公司是提供吊车操作人员或相关服务,而不是租赁吊车本身,那么开票内容应为“吊车操作服务费”。

---

3. 如果第三方公司提供的是其他服务

- 开票内容:根据实际服务内容开具,例如“运输费”“维修费”“技术咨询费”等。

- 说明:如果第三方公司提供的是与吊车相关的其他服务(如运输、维修等),开票内容应与实际服务一致。

---

4. 如果第三方公司是分包方

- 开票内容:劳务费(或“工程分包款”)。

- 说明:如果第三方公司是从你们这里分包了部分业务(如吊车租赁或操作),那么开票内容可以是“劳务费”或“工程分包款”。

---

5. 如果第三方公司与你们是合作分成关系

- 开票内容:服务费(或“合作分成款”)。

- 说明:如果第三方公司与你们是合作关系,这10000元是你们支付给对方的合作分成,那么开票内容可以是“服务费”或“合作分成款”。

---

注意事项:

1. 发票内容必须真实:开票内容必须与实际交易相符,不能虚开或随意填写。

2. 税务合规:如果第三方公司开具的是增值税专用发票,你们可以凭票进行进项税抵扣;如果是普通发票,则不能抵扣。

3. 合同一致性:开票内容应与合同中约定的服务内容一致,避免税务风险。

4. 咨询税务机关:如果不确定开票内容,建议提前咨询当地税务机关,确保合规。

---

总结:

这10000元的开票内容应根据第三方公司提供的实际服务性质确定。最常见的可能是“吊车租赁费”或“吊车操作服务费”,具体需结合合同和实际交易来判断。