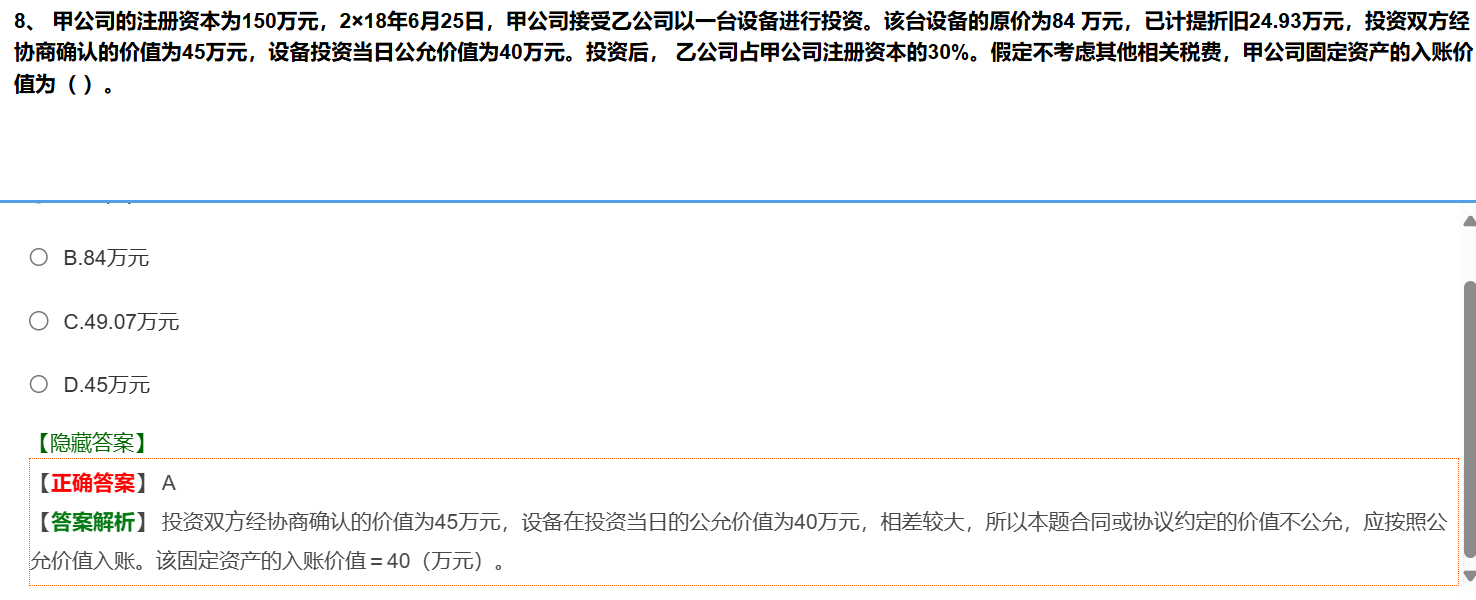

这道题中固定资产的入账不能简单按支付对价的成本计算,虽然固定资产初始计量按成本入账,但接受投资方式下,这个成本确定有特定规则。

接受投资者投入固定资产时,若合同或协议约定价值公允,按约定价值入账;若不公允,则按公允价值入账。本题中,协商确认价值 45 万元和公允价值 40 万元相差较大,说明协商确认价值不公允,所以应按公允价值 40 万元入账,而不是按 “150*30% = 45 万元” 计算。

这道题中固定资产的入账不能简单按支付对价的成本计算,虽然固定资产初始计量按成本入账,但接受投资方式下,这个成本确定有特定规则。

接受投资者投入固定资产时,若合同或协议约定价值公允,按约定价值入账;若不公允,则按公允价值入账。本题中,协商确认价值 45 万元和公允价值 40 万元相差较大,说明协商确认价值不公允,所以应按公允价值 40 万元入账,而不是按 “15030% = 45 万元” 计算。

更多