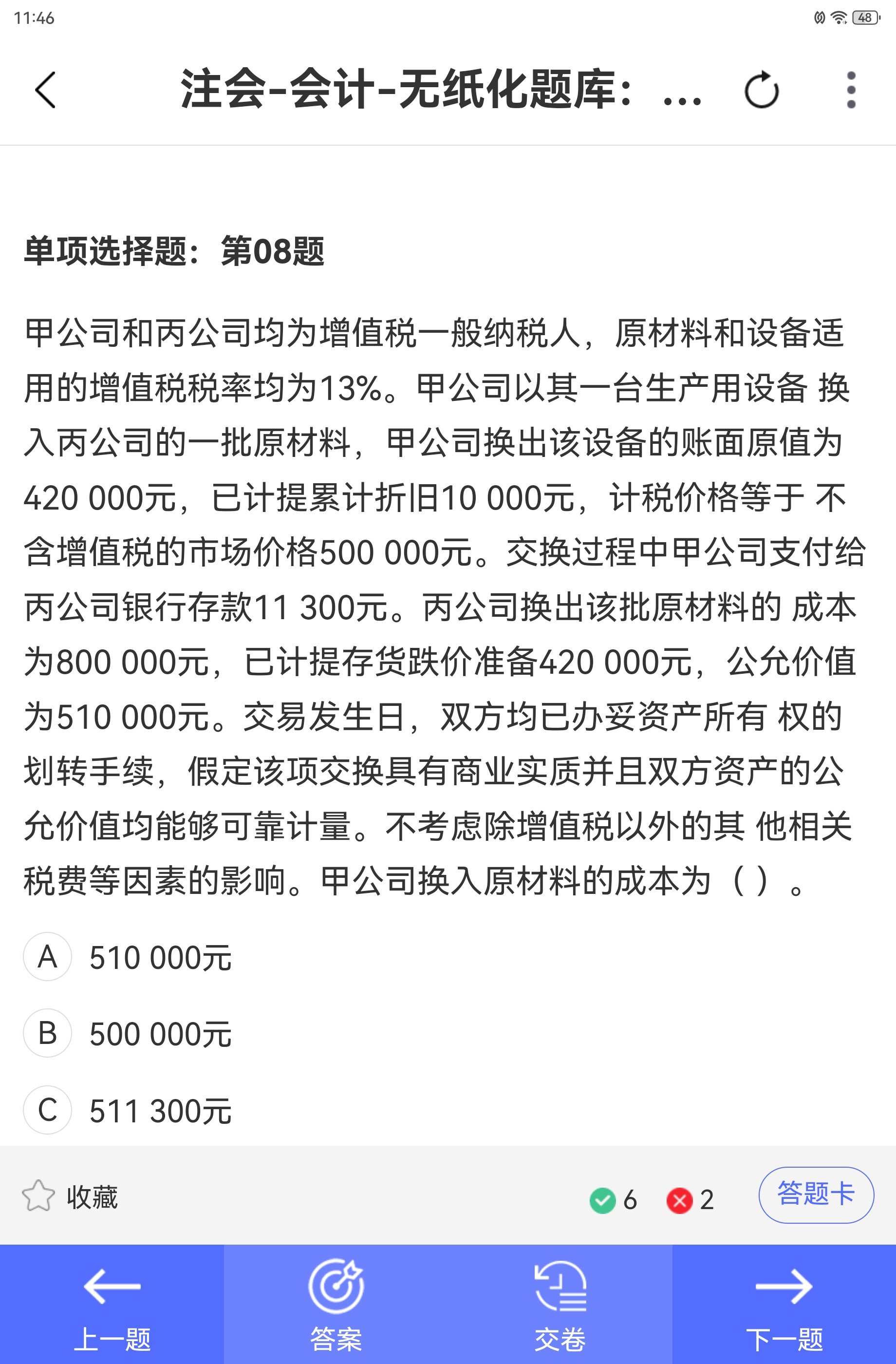

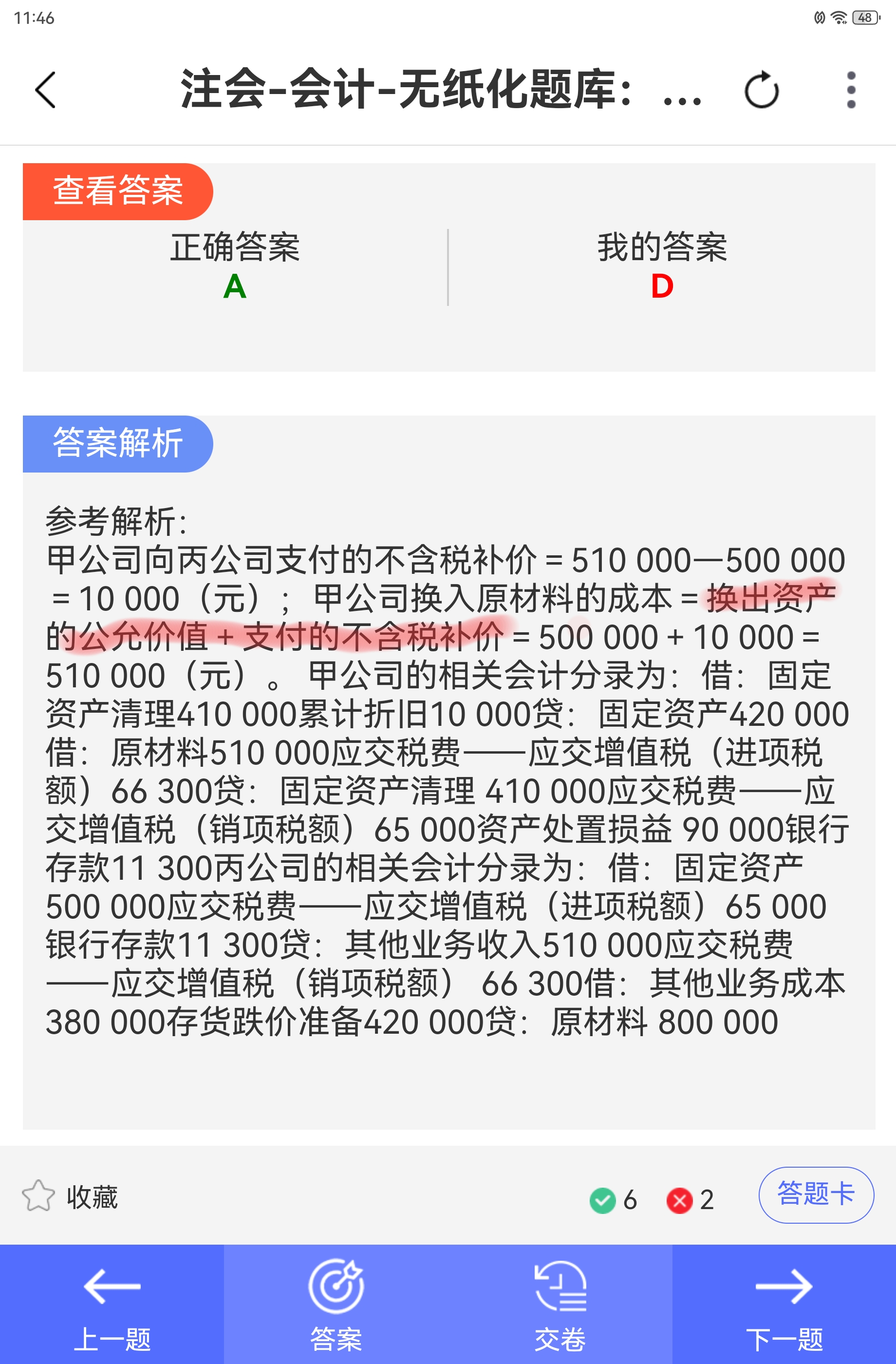

在具有商业实质且公允价值能够可靠计量的非货币性资产交换中,换入资产成本的确定原则基于等价交换原理, “换出资产的公允价值 + 支付的不含税补价” 可以这样理解:

换出资产公允价值:代表了甲公司用于交换的设备在市场上的价值,即 500,000 元。这是甲公司拿出的交换 “筹码” 的市场衡量。

支付的不含税补价:因为丙公司原材料的公允价值 510,000 元高于甲公司设备公允价值 500,000 元,所以甲公司需要额外支付 10,000 元的差价(不含税补价 ),这部分补价是为了使交换在公允价值基础上达到平衡。

至于您的计算方式,是通过增值税和补价的金额调整来推导,也是可行的。甲公司设备的销项税额为 500,000×13% = 65,000 元,丙公司原材料的进项税额为 510,000×13% = 66,300 元,支付银行存款 11,300 元。从另一个角度看,就是用换出资产价值加上增值税,再减去收到的进项税以及考虑支付的补价,即 500,000 + 65,000 - 66,300 + 11,300 = 510,000 元 。但直接用 “换出资产的公允价值 + 支付的不含税补价” 更符合非货币性资产交换中换入资产成本的计算逻辑,更简洁明了

在具有商业实质且公允价值能够可靠计量的非货币性资产交换中,换入资产成本的确定原则基于等价交换原理, “换出资产的公允价值 + 支付的不含税补价” 可以这样理解:

换出资产公允价值:代表了甲公司用于交换的设备在市场上的价值,即 500,000 元。这是甲公司拿出的交换 “筹码” 的市场衡量。

支付的不含税补价:因为丙公司原材料的公允价值 510,000 元高于甲公司设备公允价值 500,000 元,所以甲公司需要额外支付 10,000 元的差价(不含税补价 ),这部分补价是为了使交换在公允价值基础上达到平衡。

至于您的计算方式,是通过增值税和补价的金额调整来推导,也是可行的。甲公司设备的销项税额为 500,000×13% = 65,000 元,丙公司原材料的进项税额为 510,000×13% = 66,300 元,支付银行存款 11,300 元。从另一个角度看,就是用换出资产价值加上增值税,再减去收到的进项税以及考虑支付的补价,即 500,000 + 65,000 - 66,300 + 11,300 = 510,000 元 。但直接用 “换出资产的公允价值 + 支付的不含税补价” 更符合非货币性资产交换中换入资产成本的计算逻辑,更简洁明了

更多