这两条并不矛盾,以下为您详细解释:

考虑特定会计主体财报使用者特别关注项目:在确定报表整体重要性基准时,需要考虑是否存在特定会计主体的财报使用者特别关注的项目 ,比如投资者为了评价企业财务业绩,可能更关注利润、收入或净资产等项目。这是从确定重要性水平的角度出发,提示审计人员在选择重要性基准(如资产总额、营业收入、净利润等)以及判断哪些事项和账户余额对财务报表使用者重要时,要关注这些特殊需求。 例如,对于高科技创业企业,投资者可能更关注研发投入和营业收入,那审计人员在确定重要性基准时,就需要重点考虑这些使用者关注的项目。

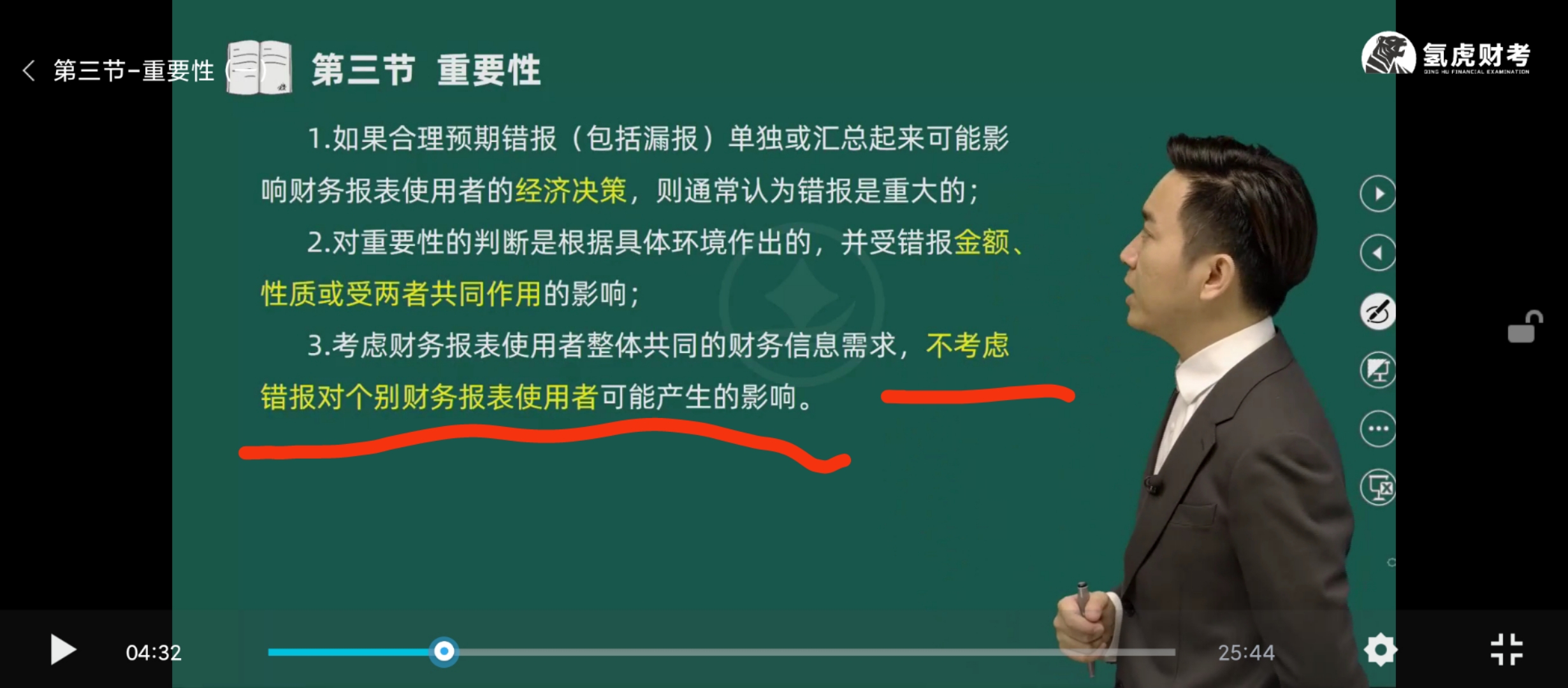

不考虑错报对个别财报使用者的影响:重要性含义中 “不考虑错报对个别财务报表使用者可能产生的影响”,强调的是在判断错报是否重大时,是站在财务报表使用者整体共同的财务信息需求角度,而不是针对某一个别使用者。因为不同的个别使用者对财务信息的需求和敏感度存在差异,如果考虑个别使用者,会导致对重要性判断缺乏统一、客观的标准。 例如,有些个别投资者可能对企业某一非关键业务的微小错报非常敏感,但从整体使用者角度看,该错报并不会影响他们的经济决策,所以这种情况下就不考虑个别投资者的特殊反应。

前者是确定重要性基准时的考虑因素,后者是判断错报重大与否时的原则,二者针对的是不同的审计环节和判断方向,并不冲突。

这两条并不矛盾,以下为您详细解释:

考虑特定会计主体财报使用者特别关注项目:在确定报表整体重要性基准时,需要考虑是否存在特定会计主体的财报使用者特别关注的项目 ,比如投资者为了评价企业财务业绩,可能更关注利润、收入或净资产等项目。这是从确定重要性水平的角度出发,提示审计人员在选择重要性基准(如资产总额、营业收入、净利润等)以及判断哪些事项和账户余额对财务报表使用者重要时,要关注这些特殊需求。 例如,对于高科技创业企业,投资者可能更关注研发投入和营业收入,那审计人员在确定重要性基准时,就需要重点考虑这些使用者关注的项目。

不考虑错报对个别财报使用者的影响:重要性含义中 “不考虑错报对个别财务报表使用者可能产生的影响”,强调的是在判断错报是否重大时,是站在财务报表使用者整体共同的财务信息需求角度,而不是针对某一个别使用者。因为不同的个别使用者对财务信息的需求和敏感度存在差异,如果考虑个别使用者,会导致对重要性判断缺乏统一、客观的标准。 例如,有些个别投资者可能对企业某一非关键业务的微小错报非常敏感,但从整体使用者角度看,该错报并不会影响他们的经济决策,所以这种情况下就不考虑个别投资者的特殊反应。

前者是确定重要性基准时的考虑因素,后者是判断错报重大与否时的原则,二者针对的是不同的审计环节和判断方向,并不冲突。

更多