原理分析

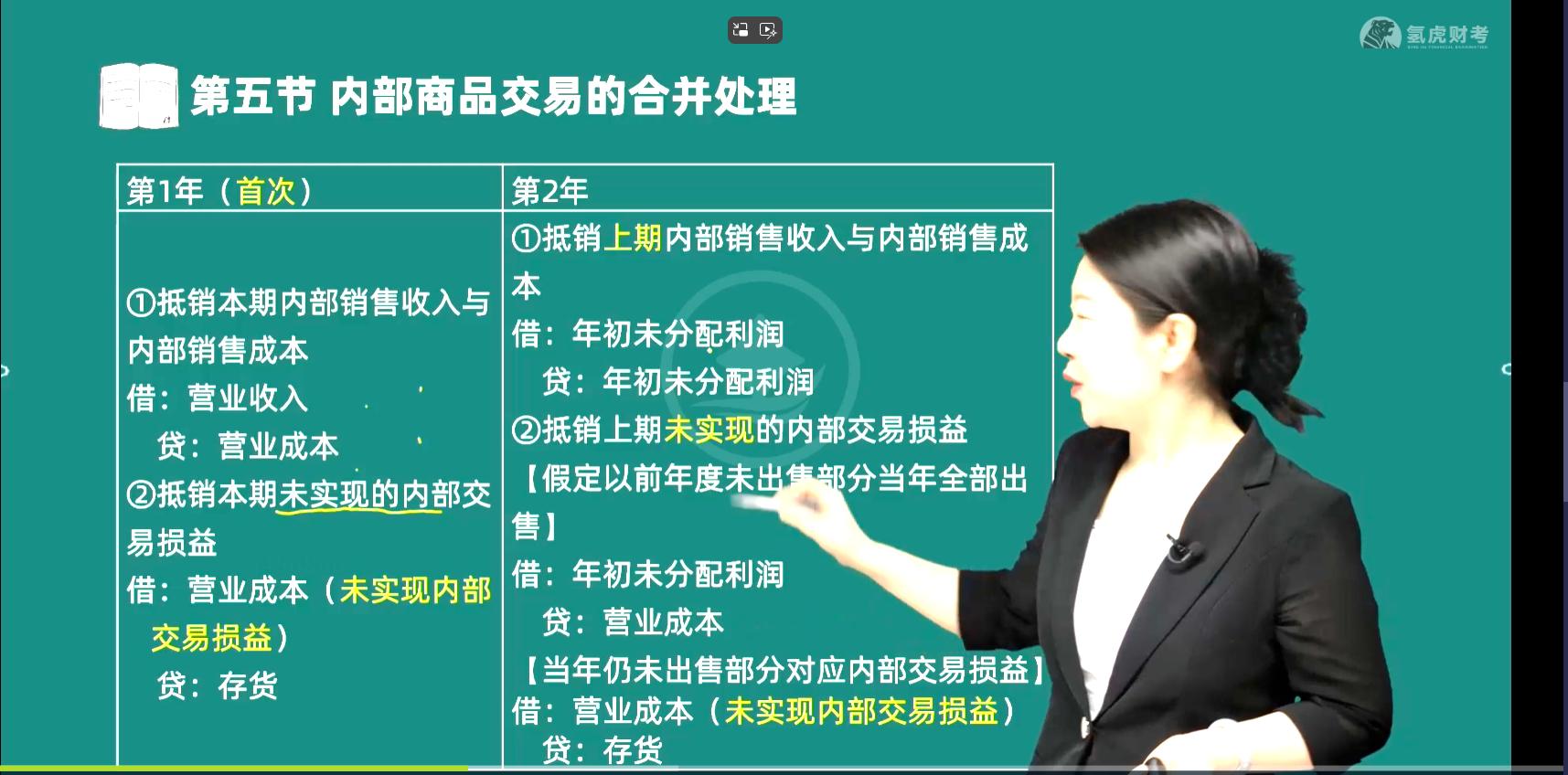

在内部商品交易的合并处理中,第二年编制合并报表时,对于涉及上期内部交易损益的抵销分录,通常会用年初未分配利润代替损益项目。这是因为上期的损益已经结转到年初未分配利润中了。

然而,出现贷营业成本的分录有其特定原因。当存在以前年度未实现内部交易损益在本期实现的情况时,就需要贷记营业成本。

具体解释

在图中的分录 “抵销上期未实现的内部交易损益” 部分,有一个假定条件是 “假定以前年度未出售部分当年全部出售”。

当以前年度未实现内部交易损益在本期实现时,从集团整体角度来看,这部分存货在本期实现了对外销售,相当于成本的实现。所以需要贷记营业成本,以反映这部分存货成本在本期的确认。

具体分录 “借:年初未分配利润 贷:营业成本” 的含义是,将上期未实现内部交易损益(记录在年初未分配利润中)在本期实现时,冲减本期的营业成本,这样才能正确反映集团整体的经营成果和财务状况。

总之,贷记营业成本的分录是为了处理以前年度未实现内部交易损益在本期实现对外销售的情况。

原理分析

在内部商品交易的合并处理中,第二年编制合并报表时,对于涉及上期内部交易损益的抵销分录,通常会用年初未分配利润代替损益项目。这是因为上期的损益已经结转到年初未分配利润中了。

然而,出现贷营业成本的分录有其特定原因。当存在以前年度未实现内部交易损益在本期实现的情况时,就需要贷记营业成本。

具体解释

在图中的分录 “抵销上期未实现的内部交易损益” 部分,有一个假定条件是 “假定以前年度未出售部分当年全部出售”。

当以前年度未实现内部交易损益在本期实现时,从集团整体角度来看,这部分存货在本期实现了对外销售,相当于成本的实现。所以需要贷记营业成本,以反映这部分存货成本在本期的确认。

具体分录 “借:年初未分配利润 贷:营业成本” 的含义是,将上期未实现内部交易损益(记录在年初未分配利润中)在本期实现时,冲减本期的营业成本,这样才能正确反映集团整体的经营成果和财务状况。

总之,贷记营业成本的分录是为了处理以前年度未实现内部交易损益在本期实现对外销售的情况。

更多