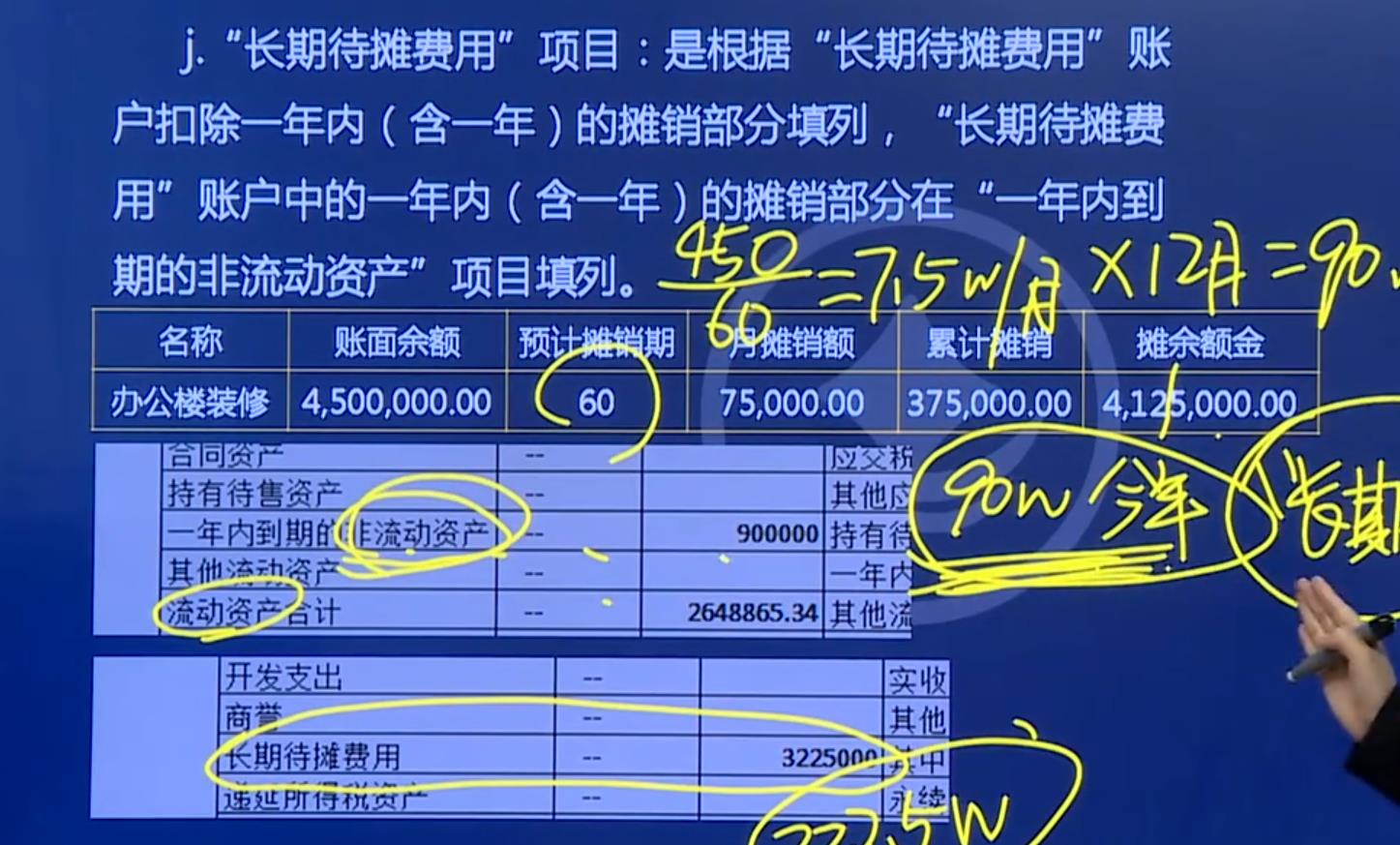

长期待摊费用列报规则理解

长期待摊费用在资产负债表上列报时,要区分一年内(含一年)摊销部分和超过一年摊销部分 。

账面余额是该科目最初入账的金额,没考虑摊销情况。而摊余金额(即账面价值)是账面余额减去累计摊销后的金额 。

一年内到期的非流动资产,应填列的是长期待摊费用账户中一年内(含一年)将要摊销的金额。计算长期待摊费用项目列报金额时,要用扣除累计摊销后的摊余金额去减一年内(含一年)摊销部分 ,而不是用最初的账面余额减 。因为账面余额未考虑已摊销金额,不能准确反映剩余待分摊、属长期性质的费用金额。

结合本题分析

本题中,办公楼装修账面余额 450 万,累计摊销 37.5 万,摊余金额(账面价值)为 412.5 万 。一年内要摊销 90 万,这 90 万应在 “一年内到期的非流动资产” 项目填列 。“长期待摊费用” 项目应填列的金额是摊余金额 412.5 万减去一年内摊销的 90 万,即 322.5 万 。这样处理符合长期待摊费用在资产负债表上的列报规范,能准确体现资产的流动性和剩余长期待摊的金额 。

长期待摊费用列报规则理解

长期待摊费用在资产负债表上列报时,要区分一年内(含一年)摊销部分和超过一年摊销部分 。

账面余额是该科目最初入账的金额,没考虑摊销情况。而摊余金额(即账面价值)是账面余额减去累计摊销后的金额 。

一年内到期的非流动资产,应填列的是长期待摊费用账户中一年内(含一年)将要摊销的金额。计算长期待摊费用项目列报金额时,要用扣除累计摊销后的摊余金额去减一年内(含一年)摊销部分 ,而不是用最初的账面余额减 。因为账面余额未考虑已摊销金额,不能准确反映剩余待分摊、属长期性质的费用金额。

结合本题分析

本题中,办公楼装修账面余额 450 万,累计摊销 37.5 万,摊余金额(账面价值)为 412.5 万 。一年内要摊销 90 万,这 90 万应在 “一年内到期的非流动资产” 项目填列 。“长期待摊费用” 项目应填列的金额是摊余金额 412.5 万减去一年内摊销的 90 万,即 322.5 万 。这样处理符合长期待摊费用在资产负债表上的列报规范,能准确体现资产的流动性和剩余长期待摊的金额 。

更多