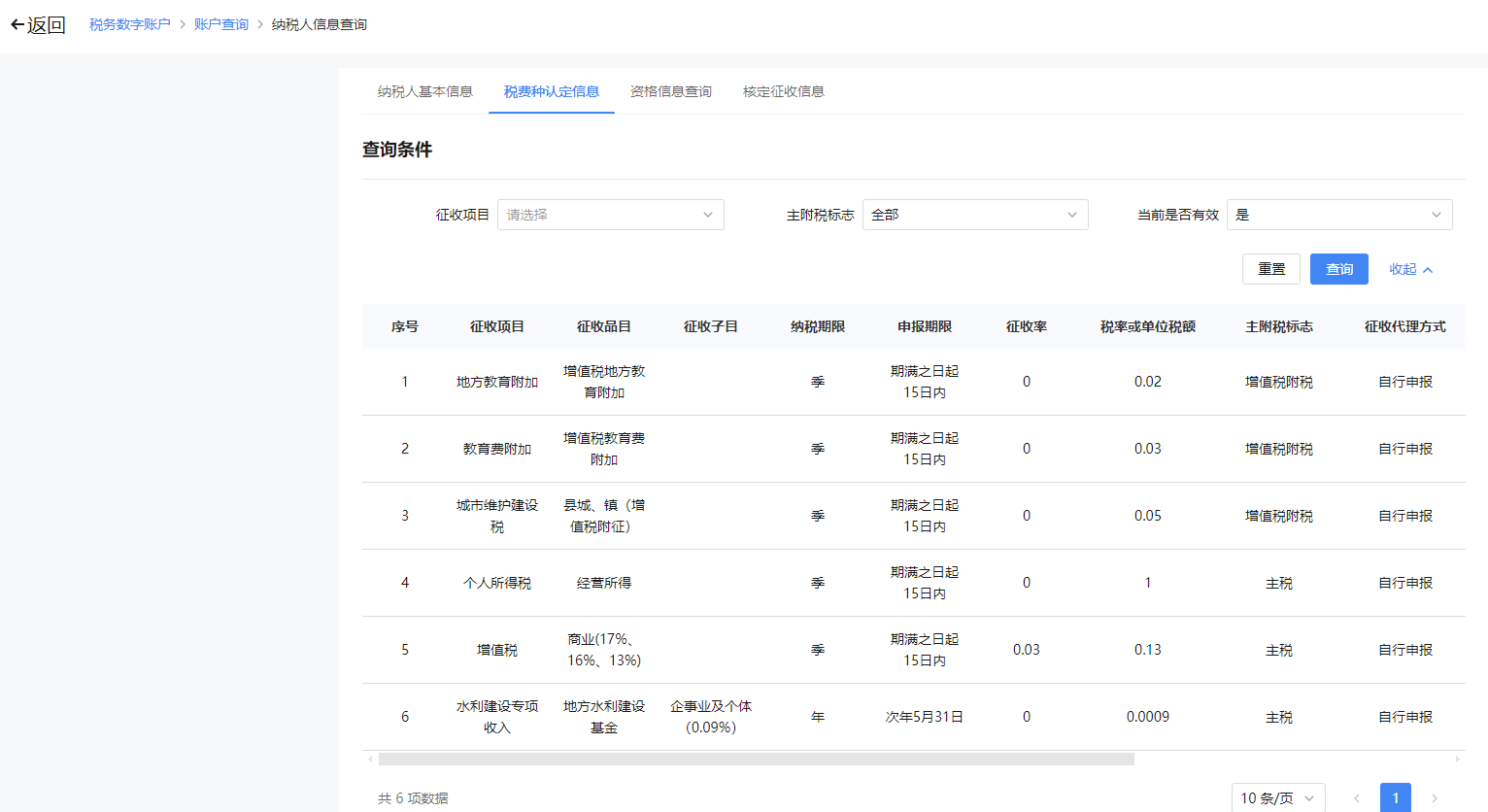

税率:是税法规定的应征税额与计税依据(如销售额、所得额)的比例,体现税收的法定征收比例。例如地方教育附加的0.02(即 2%)、教育费附加的0.03(3%)、增值税的0.13(13%)等,都是税率。

征收率:在特定征管场景(如小规模纳税人增值税简易征收、部分税种的核定征收)下使用的征收比例。但在你提供的表格中,地方教育附加、教育费附加、城建税、经营所得的 “征收率” 显示为0,这里的0并非实际征收比例,而是系统对 “非征收率计税税种” 的标识(这些税种实际按税率计税)。

经营所得税 “1” 的含义表格中个人所得税(经营所得)的 “税率或单位税额” 显示为1,这里的1不是 1% 的税率,而是系统对 “经营所得计税方式” 的标识(经营所得实际按《个人所得税法》的五级超额累进税率计税,或由税务机关核定征收时采用核定税率)。

税收优惠(年应纳税所得额 200 万以内)

增值税:个体户若为小规模纳税人,可享受 “月销售额 10 万以下(季销售额 30 万以下)免征增值税” 的优惠;若为一般纳税人,无此减免,按适用税率(如 13%)计税。

附加税(地方教育附加、教育费附加、城建税):

若增值税免征,附加税也免征;若增值税需要缴纳,个体户可享受附加税减半征收(政策依据:财政部税务总局公告 2022 年第 10 号,小规模纳税人、个体工商户等 “六税两费” 减半征收,执行至 2027 年 12 月 31 日)。

经营所得(个人所得税):

个体工商户年应纳税所得额不超过 200 万元的部分,减半征收个人所得税(政策依据:财政部税务总局公告 2023 年第 6 号,执行至 2027 年 12 月 31 日)。注意:经营所得本身不缴纳 “企业所得税”(企业所得税的纳税主体是公司制企业,个体户缴纳个人所得税)。

税率:是税法规定的应征税额与计税依据(如销售额、所得额)的比例,体现税收的法定征收比例。例如地方教育附加的0.02(即 2%)、教育费附加的0.03(3%)、增值税的0.13(13%)等,都是税率。

征收率:在特定征管场景(如小规模纳税人增值税简易征收、部分税种的核定征收)下使用的征收比例。但在你提供的表格中,地方教育附加、教育费附加、城建税、经营所得的 “征收率” 显示为0,这里的0并非实际征收比例,而是系统对 “非征收率计税税种” 的标识(这些税种实际按税率计税)。

经营所得税 “1” 的含义表格中个人所得税(经营所得)的 “税率或单位税额” 显示为1,这里的1不是 1% 的税率,而是系统对 “经营所得计税方式” 的标识(经营所得实际按《个人所得税法》的五级超额累进税率计税,或由税务机关核定征收时采用核定税率)。

税收优惠(年应纳税所得额 200 万以内)

增值税:个体户若为小规模纳税人,可享受 “月销售额 10 万以下(季销售额 30 万以下)免征增值税” 的优惠;若为一般纳税人,无此减免,按适用税率(如 13%)计税。

附加税(地方教育附加、教育费附加、城建税):

若增值税免征,附加税也免征;若增值税需要缴纳,个体户可享受附加税减半征收(政策依据:财政部税务总局公告 2022 年第 10 号,小规模纳税人、个体工商户等 “六税两费” 减半征收,执行至 2027 年 12 月 31 日)。

经营所得(个人所得税):

个体工商户年应纳税所得额不超过 200 万元的部分,减半征收个人所得税(政策依据:财政部税务总局公告 2023 年第 6 号,执行至 2027 年 12 月 31 日)。注意:经营所得本身不缴纳 “企业所得税”(企业所得税的纳税主体是公司制企业,个体户缴纳个人所得税)。

更多