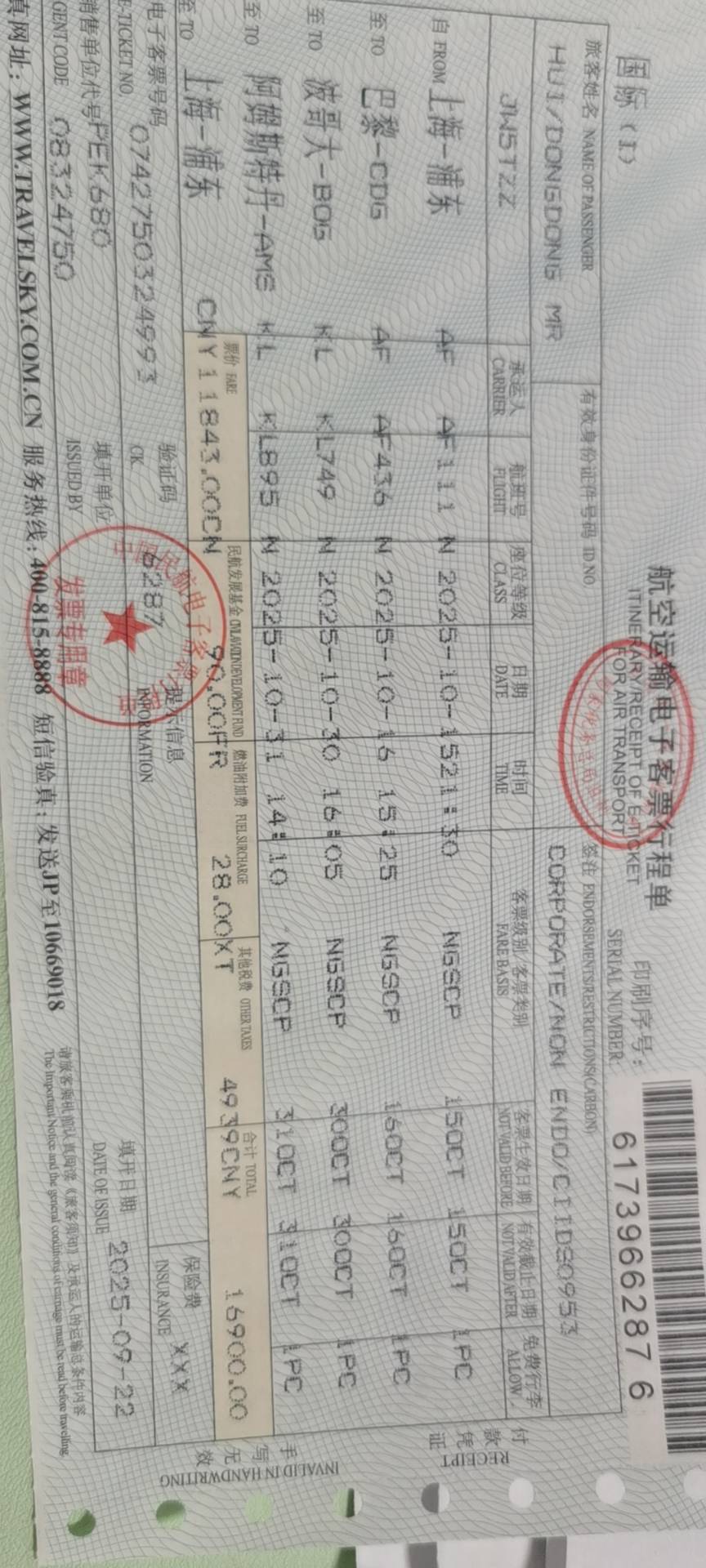

这张是航空运输电子客票行程单,属于增值税电子普通发票,可以抵扣进项税。

适用税率:9%(国内旅客运输服务)。

抵扣条件:需为公司员工因公出差产生的费用,且取得合规票据。

抵扣金额 = 票价 ÷ (1 + 9%) × 9%

例如:票价1690元 → 可抵扣税额 = 1690 ÷ 1.09 × 9% ≈ 139.27元

注意:保险费、燃油附加费不可抵扣。

这张是航空运输电子客票行程单,属于增值税电子普通发票,可以抵扣进项税。

适用税率:9%(国内旅客运输服务)。

抵扣条件:需为公司员工因公出差产生的费用,且取得合规票据。

抵扣金额 = 票价 ÷ (1 + 9%) × 9%

例如:票价1690元 → 可抵扣税额 = 1690 ÷ 1.09 × 9% ≈ 139.27元

注意:保险费、燃油附加费不可抵扣。

更多

金田老师

回复

金田老师

10月23日

免征增值税的账务处理如下:

1. 销售时,按不含税收入确认收入,如:

借:银行存款/应收账款

贷:主营业务收入(不含税)

应交税费——应交增值税(销项税额)

2. 月末实际免征部分,不作额外分录,直接冲减“应交税费”即可。

3. 若已预缴或申报后享受免征,需做:

借:应交税费——应交增值税(减免税款)

贷:营业外收入(仅限特定政策明确计入时)

但通常情况下,小规模纳税人免征增值税无需单独做账,直接在申报表中体现即可。