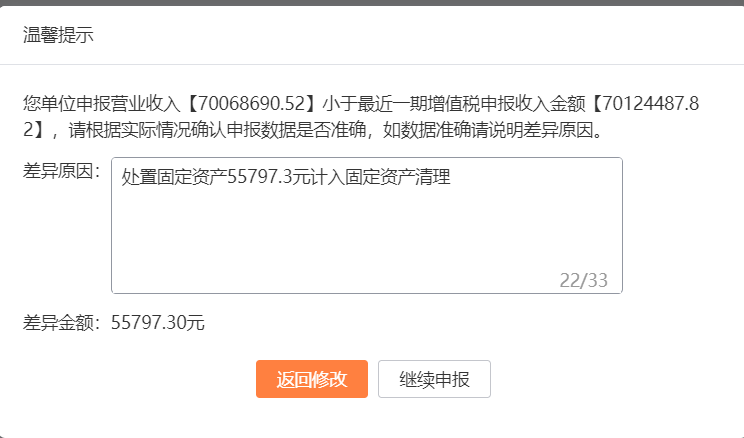

你的情况是:3月处置固定资产(车位),含税收入55797.3元,税务核定不含税金额为55797.3元,但你开票时按不含税36697.25元开具,导致申报收入偏低。

核心问题:系统提示你申报的营业收入小于增值税申报收入,差额55797.3元,是因为你把处置固定资产收入计入“固定资产清理”,未在主营业务收入中体现。

---

### ✅ 正确处理方式:

1. 账务处理:

- 固定资产清理已做正确,无需调整;

- 但处置收入应作为“营业外收入”或“资产处置收益”入账,不通过主营业务收入;

- 增值税销项税额 = 55797.3 × 13% = 7253.65 元(假设税率13%)。

```text

借:银行存款 63050.95

贷:固定资产清理 55797.30

应交税费—应交增值税(销项) 7253.65

```

2. 企业所得税申报:

- “固定资产清理”最终转入“资产处置收益”,属于“其他收益”类,在A105000《纳税调整明细表》中填列。

3. 增值税申报:

- 在增值税申报表附表一第1行“货物及劳务”中填写该笔收入(55797.3),税额7253.65;

- 不影响主营业收入,所以不会与利润表“营业收入”一致。

4. 系统提示差异原因说明:

- 差异原因是:处置固定资产收入计入固定资产清理,未进入营业收入科目。

- 可填写:“因处置固定资产,收入计入固定资产清理,未纳入营业收入,属正常差异。”

---

### 📌 操作建议:

- 点击【继续申报】,说明差异原因即可,不需修改;

- 确保增值税申报表中已包含该笔收入;

- 年度汇算清缴时,确认资产处置收益已在企业所得税中正确反映。

> 💡 总结:这不是错误,是会计处理和系统比对口径不同。只要增值税和所得税都如实申报,就合规。

你的情况是:3月处置固定资产(车位),含税收入55797.3元,税务核定不含税金额为55797.3元,但你开票时按不含税36697.25元开具,导致申报收入偏低。

核心问题:系统提示你申报的营业收入小于增值税申报收入,差额55797.3元,是因为你把处置固定资产收入计入“固定资产清理”,未在主营业务收入中体现。

---

✅ 正确处理方式:

1. 账务处理:

- 固定资产清理已做正确,无需调整;

- 但处置收入应作为“营业外收入”或“资产处置收益”入账,不通过主营业务收入;

- 增值税销项税额 = 55797.3 × 13% = 7253.65 元(假设税率13%)。

```text

借:银行存款 63050.95

贷:固定资产清理 55797.30

应交税费—应交增值税(销项) 7253.65

```

2. 企业所得税申报:

- “固定资产清理”最终转入“资产处置收益”,属于“其他收益”类,在A105000《纳税调整明细表》中填列。

3. 增值税申报:

- 在增值税申报表附表一第1行“货物及劳务”中填写该笔收入(55797.3),税额7253.65;

- 不影响主营业收入,所以不会与利润表“营业收入”一致。

4. 系统提示差异原因说明:

- 差异原因是:处置固定资产收入计入固定资产清理,未进入营业收入科目。

- 可填写:“因处置固定资产,收入计入固定资产清理,未纳入营业收入,属正常差异。”

---

📌 操作建议:

- 点击【继续申报】,说明差异原因即可,不需修改;

- 确保增值税申报表中已包含该笔收入;

- 年度汇算清缴时,确认资产处置收益已在企业所得税中正确反映。

> 💡 总结:这不是错误,是会计处理和系统比对口径不同。只要增值税和所得税都如实申报,就合规。

更多