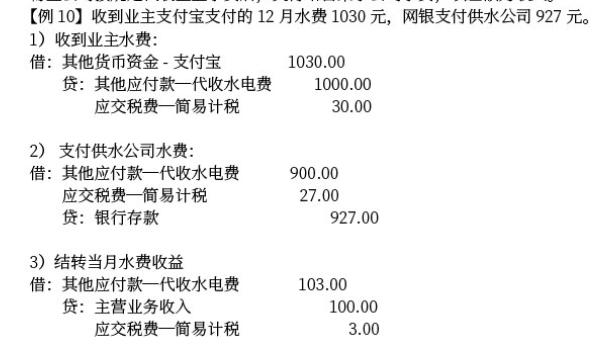

最后一步结转是正确的。这里的关键在于“其他应付款—代收水电费”和“应交税费—简易计税”并未完全结转掉,而是结转了差额部分(103元和3元)。这是因为在收到业主水费和支付供水公司水费时,已经分别确认了1000元和900元的应付款和税费,结转时只需要处理剩余的差额部分(1030-927=103元),这样账目才能平衡。

最后一步结转是正确的。这里的关键在于“其他应付款—代收水电费”和“应交税费—简易计税”并未完全结转掉,而是结转了差额部分(103元和3元)。这是因为在收到业主水费和支付供水公司水费时,已经分别确认了1000元和900元的应付款和税费,结转时只需要处理剩余的差额部分(1030-927=103元),这样账目才能平衡。

更多

小智老师

回复

淼淼老师

08月25日

当然可以,以下是完整的会计分录示例:

---

一、社会保险(当月计提+缴纳)

1. 计提时

- 借:管理费用/生产成本——社保(单位承担部分)

其他应收款——代扣个人社保(员工承担部分)

贷:应付职工薪酬——社会保险费

2. 缴纳时

- 借:应付职工薪酬——社会保险费

贷:银行存款

---

二、住房公积金 & 工资(当月计提,次月支付)

# ✅ 1. 计提环节

- 借:管理费用/生产成本——公积金(单位部分)

管理费用/生产成本——工资薪金总额

贷:应付职工薪酬——住房公积金(单位部分)

应付职工薪酬——工资(应发总额)

# ✅ 2. 次月发放工资并缴存公积金

- 支付公积金

借:应付职工薪酬——住房公积金(单位部分)

其他应付款——代扣个人公积金(员工部分)

贷:银行存款

- 发放工资

借:应付职工薪酬——工资(应发总额)

贷:其他应收款——代扣社保(个人部分)

应交税费——应交个人所得税

其他应付款——代扣公积金(员工部分)

银行存款(实发金额)

---

💡 核心逻辑:通过“其他应收款/付”清晰分离企业与员工的缴费责任,确保代扣代缴合规。

小智老师

回复

淼淼老师

08月25日

✅ 基本正确,但需微调细节:

1️⃣ 社保支付分录应补充“其他应收款—代扣个人社保”(对应员工承担部分);

2️⃣ 工资发放时,贷方顺序建议调整为:先冲减代扣项(社保/个税/公积金),最后付实发金额至银行。

👉 修正后关键点:确保代扣款项通过“其他应收款”过渡,避免混淆企业与个人负担部分。