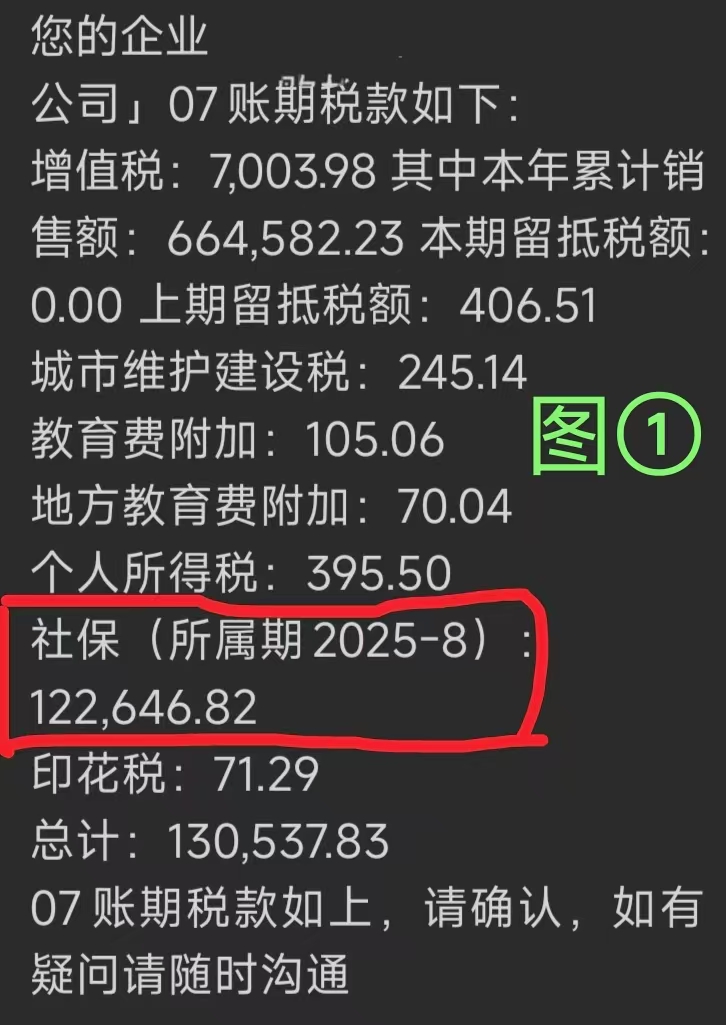

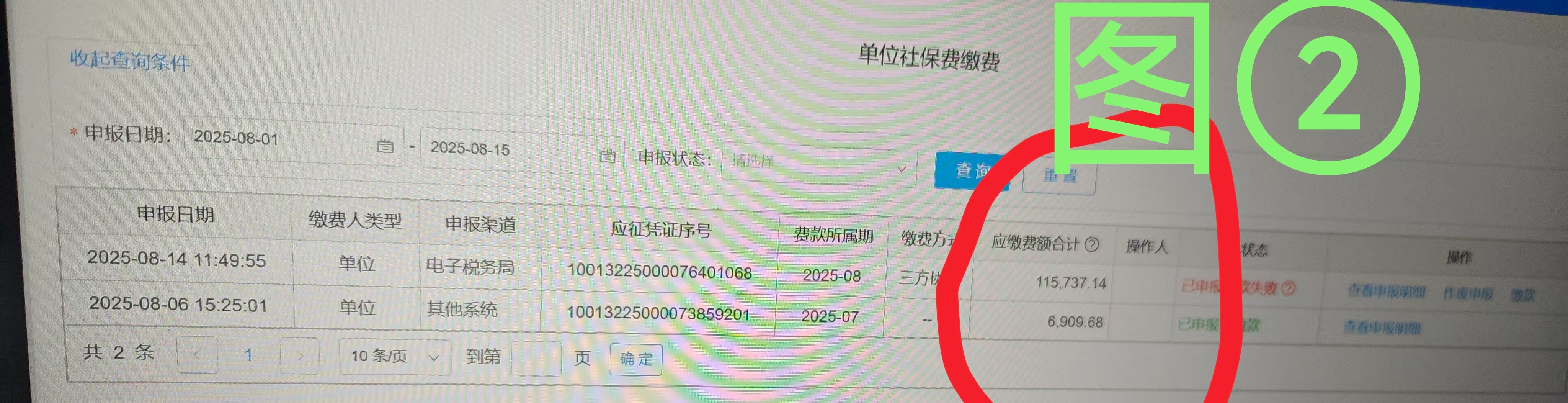

1. 图①和图②的情况:

- 图①中社保(所属期2025-8)的金额122,646.82,确实是图②中7月和8月应费合计(115,737.14 + 6,909.68)的总和。

- 这种做法可能是会计将7月和8月的社保费用一并计算在7月账期的税款中,便于统一管理或有特定的财务安排。

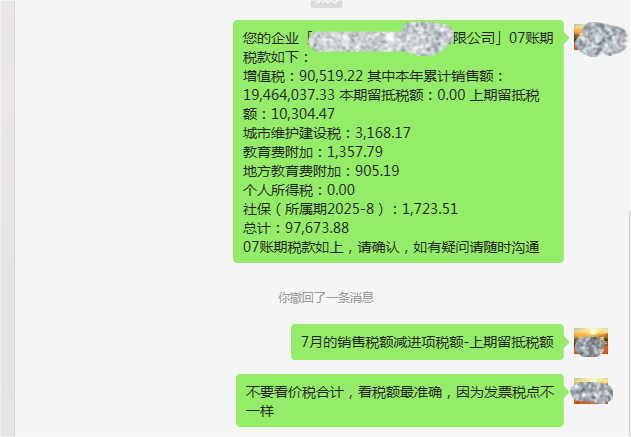

2. 图③的情况:

- 图③中B公司的社保申报显示的是8月所属期的费用1,723.51,没有包含7月的费用。

- 这表明B公司可能选择单独申报每个月的社保费用,不进行跨月合并申报。

总结:A公司合并申报7月和8月的社保费用,而B公司则单独申报每月的社保费用,这是两种不同的申报策略。

1. 图①和图②的情况:

- 图①中社保(所属期2025-8)的金额122,646.82,确实是图②中7月和8月应费合计(115,737.14 + 6,909.68)的总和。

- 这种做法可能是会计将7月和8月的社保费用一并计算在7月账期的税款中,便于统一管理或有特定的财务安排。

2. 图③的情况:

- 图③中B公司的社保申报显示的是8月所属期的费用1,723.51,没有包含7月的费用。

- 这表明B公司可能选择单独申报每个月的社保费用,不进行跨月合并申报。

总结:A公司合并申报7月和8月的社保费用,而B公司则单独申报每月的社保费用,这是两种不同的申报策略。

更多