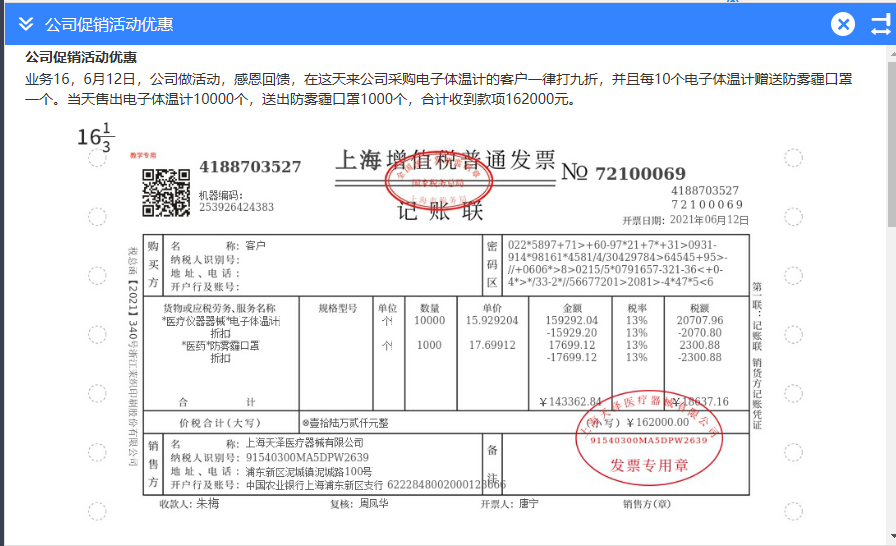

在本题中,口罩作为赠品随电子体温计销售时一并赠送,其成本应计入主营业务成本而非销售费用。具体会计处理如下:

1. 确认销售收入和销项税额。

2. 结转销售商品(电子体温计)的成本。

3. 赠送的口罩成本直接计入主营业务成本。

因此,答案中未单独列示“销售费用”,而是将口罩成本纳入主营业务成本进行处理。这样更符合会计准则关于收入与成本配比的原则。

在本题中,口罩作为赠品随电子体温计销售时一并赠送,其成本应计入主营业务成本而非销售费用。具体会计处理如下:

1. 确认销售收入和销项税额。

2. 结转销售商品(电子体温计)的成本。

3. 赠送的口罩成本直接计入主营业务成本。

因此,答案中未单独列示“销售费用”,而是将口罩成本纳入主营业务成本进行处理。这样更符合会计准则关于收入与成本配比的原则。

更多

曦月老师

回复

淼淼老师

07月11日

根据《中华人民共和国印花税法》及相关规定,设计服务是否需要缴纳印花税需结合具体业务场景判断。以下是关键分析:

一、应税行为判断

1. 印花税应税范围:

- 若设计服务属于技术合同范畴(如明确涉及技术转让或技术服务内容),则需按合同金额的万分之三缴纳印花税。

- 若仅为咨询服务或未签订书面合同,则不属于印花税应税范围。

2. 发票与合同的关系:

- 开具发票的内容(如“设计服务”“图片制作”)需与合同内容一致。若合同属于应税凭证(如技术合同),则无论是否开票,均需申报印花税。

二、小规模纳税人的特殊注意事项

1. 申报规则:

- 小规模纳税人需在合同签订时即产生印花税纳税义务,无论是否开票或收款。

- 申报时间:通常为季度终了后15日内,具体以当地政策为准。

2. 优惠政策:

- 若符合小微企业条件(如增值税小规模纳税人),可享受“六税两费”减免,包括印花税减半征收。

- 部分地方对广告行业或文化创意产业有定向优惠,建议咨询当地税务机关。

三、操作建议

1. 核查合同类型:

- 确认设计服务合同是否属于“技术合同”或“建设工程勘察设计合同”。若合同明确为技术服务或包含技术转让内容,则需按万分之三税率申报。

- 若仅提供设计咨询或未签订书面合同,可能无需缴税,但需保留业务凭证以备核查。

2. 申报流程:

- 通过电子税务局填写《印花税纳税申报表》,选择对应税目(如“技术合同”),按合同金额计算税额。

- 保存合同副本、发票等资料备查。

3. 风险提示:

- 未按规定申报印花税可能面临滞纳金及罚款,即使合同金额较小也应合规处理。

总结

需要申报印花税的情形:签订书面技术合同或建设工程勘察设计合同,且合同金额达到纳税标准。

无需申报的情形:未签订书面合同,或合同内容仅为咨询服务且不涉及技术条款。建议结合具体业务合同和当地政策进一步核实,必要时咨询专业税务人员。