行业实操

房地产企业自行开发的地下车位,赠送给客户,该如何记账。赠送的...

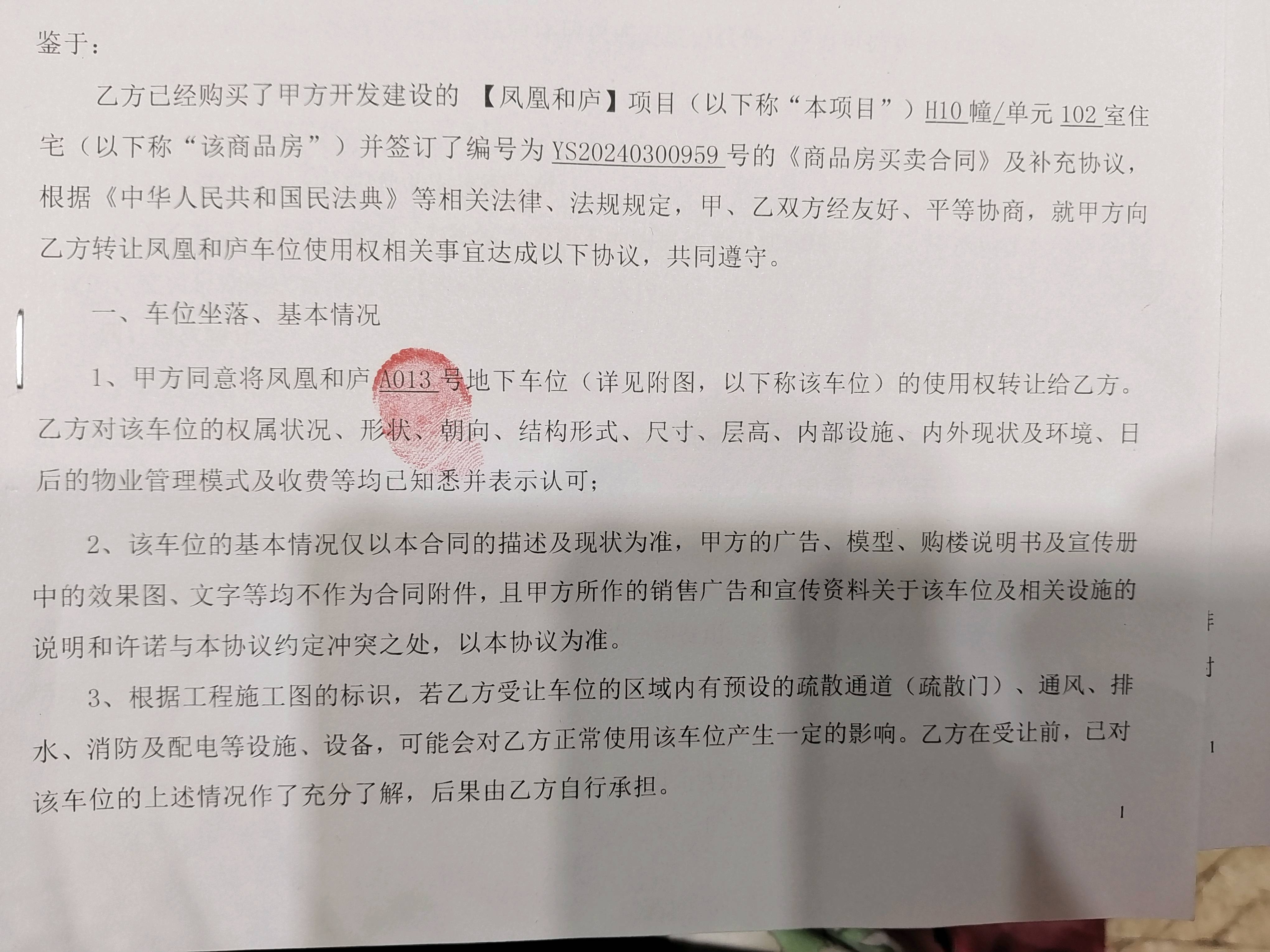

房地产企业自行开发的地下车位,赠送给客户,该如何记账。赠送的原因是因为购买商品房,给赠送的。

1.当初商品房是单独的商品房买卖合同,也没有说明"买房送车位"。

2.车位是单独签署的"地下车位使用权转让协议",没有提收费。

所以,房产的价值已经单独确认了,现在赠送车位的,是不是也按同期同类售价,作增值税的视同销售处理。

具体的分录就是:

(1)确认收入

借:销售费用-业务宣传费,

贷:主营业务收入-车位

应交税费-应交增值税(销项税额)

(2)结转成本

借:开发产品-车位

贷:开发成本-结转成本

借:主营业务成本-车位

贷:开发产品-车位