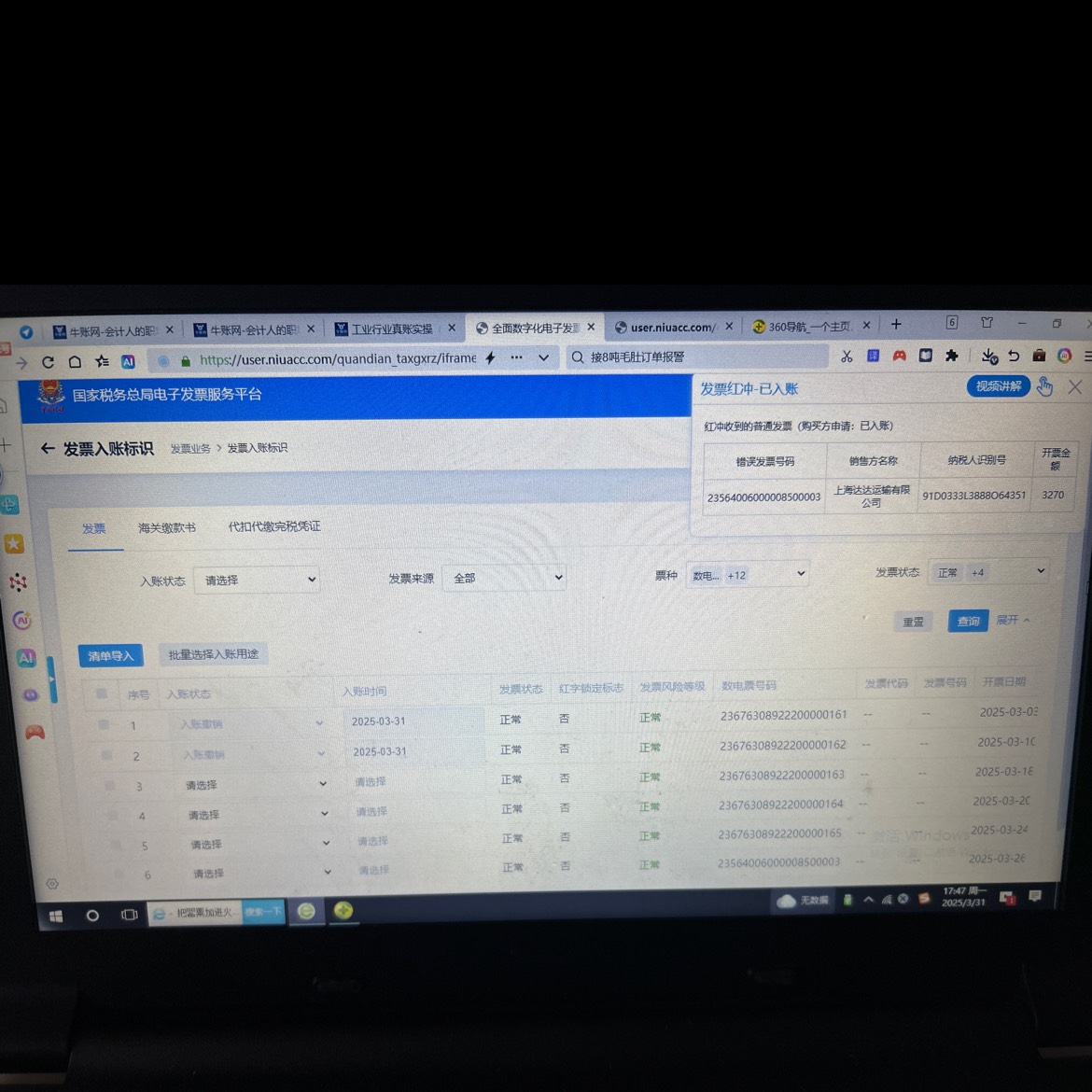

系统缓存或延迟问题

原因:电子发票服务平台可能存在缓存,入账撤销操作后,数据未能及时更新显示。

解决办法:尝试刷新页面,或关闭当前浏览器页面后重新登录电子发票服务平台,查看发票是否恢复可勾选状态。也可更换浏览器(如从谷歌浏览器换成 360 浏览器等 ),再次登录操作。

操作流程未完全完成

原因:入账撤销操作可能未彻底完成,存在中间状态影响勾选功能。比如在撤销入账时,系统后台处理流程未全部结束。

解决办法:确认入账撤销操作是否有后续提示步骤,按提示完成全部流程。若操作步骤无误,可联系电子发票服务平台客服,提供发票代码、号码等信息,咨询撤销操作是否成功及无法勾选原因。

数据同步问题

原因:电子发票服务平台与税务系统等关联系统之间数据同步不及时,导致发票状态在勾选模块未正确更新。

解决办法:等待一段时间(一般 1 - 2 个工作日 ),让系统间数据自动同步。若等待后仍无法勾选,可向当地税务机关反馈,寻求技术支持,协助排查数据同步问题。

系统缓存或延迟问题

原因:电子发票服务平台可能存在缓存,入账撤销操作后,数据未能及时更新显示。

解决办法:尝试刷新页面,或关闭当前浏览器页面后重新登录电子发票服务平台,查看发票是否恢复可勾选状态。也可更换浏览器(如从谷歌浏览器换成 360 浏览器等 ),再次登录操作。

操作流程未完全完成

原因:入账撤销操作可能未彻底完成,存在中间状态影响勾选功能。比如在撤销入账时,系统后台处理流程未全部结束。

解决办法:确认入账撤销操作是否有后续提示步骤,按提示完成全部流程。若操作步骤无误,可联系电子发票服务平台客服,提供发票代码、号码等信息,咨询撤销操作是否成功及无法勾选原因。

数据同步问题

原因:电子发票服务平台与税务系统等关联系统之间数据同步不及时,导致发票状态在勾选模块未正确更新。

解决办法:等待一段时间(一般 1 - 2 个工作日 ),让系统间数据自动同步。若等待后仍无法勾选,可向当地税务机关反馈,寻求技术支持,协助排查数据同步问题。

更多

木棉老师

回复

快乐老师

2025年03月18日

在会计处理中,研发支出的费用化和资本化是两个重要的概念。以下是关于如何确认研发支出是费用化还是资本化的详细解答:

一、费用化与资本化的基本概念

1. 费用化:费用化是指将研发支出直接计入当期损益的行为,即这些支出不会形成资产,而是作为费用直接从利润中扣除。这种方法适用于那些不能直接带来未来经济利益的研发活动,或者其效益难以准确计量的研发支出。

2. 资本化:资本化则是指将研发支出计入资产成本的行为,即这些支出会形成无形资产或其他长期资产,并在未来的使用或处置过程中逐步摊销或折旧。这种方法适用于那些能够直接带来未来经济利益,并且其效益可以可靠计量的研发活动。

二、判断标准

1. 研究阶段与开发阶段的划分:

- 研究阶段:主要指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。这一阶段具有计划性和探索性,是为了进一步的开发活动进行资料及相关方面的准备。由于已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性,因此该阶段的支出应予以费用化,计入当期损益(管理费用)。

- 开发阶段:是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等活动。相对于研究阶段而言,开发阶段应当是已完成研究阶段工作的,在很大程度上具备了形成一项新产品或新技术的基本条件。

2. 开发阶段支出资本化的条件:

- 技术上的可行性:判断无形资产的开发在技术上是否具有可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,证明企业进行开发所需的技术条件等已经具备,不存在技术上的障碍或其他不确定性。

- 开发意图明确:企业应该能够说明其开发无形资产的目的,并具有完成该无形资产并使用或出售的意图。

- 市场前景和经济价值:无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场;无形资产将在内部使用的,应当证明其有用性。企业应能够对运用该无形资产生产产品的市场情况进行可靠预计,以证明所生产的产品存在市场并能够带来经济利益,或能够证明市场上存在对该无形资产的需求。

- 资源支持充足:企业应能够证明可以取得无形资产开发所需的技术、财务和其他资源,以及获得这些资源的相关计划。企业自有资金不足以提供支持的,应能够证明存在外部其他方面的资金支持,如银行等金融机构声明愿意为该无形资产的开发提供所需资金等。

- 支出能够可靠计量:归属于该无形资产开发阶段的支出能够可靠地计量。这要求企业对研究开发的支出应当单独核算,比如直接发生的研发人员工资、材料费,以及相关设备折旧费等。同时从事多项研究开发活动的,所发生的支出应当按照合理的标准在各项研究开发活动之间进行分配;无法合理分配的,则需计入当期损益。

综上所述,确认研发支出是费用化还是资本化需要综合考虑多个因素,并依据会计准则和企业实际情况进行判断。

木棉老师

回复

快乐老师

2025年03月18日

下面我将分别回答您关于研发费用加计扣除的规定和申报时间节点的问题。

一、研发费用加计扣除规定

1. 基本概念:

- 研发费用加计扣除是指企业在计算应纳税所得额时,允许其将实际发生的研发费用在税前进行加计扣除,即超过规定比例的部分可以得到额外的税前扣除。

2. 适用范围:

- 除烟草制造业、住宿和餐饮业等特定行业外,其他行业的企业均可享受。

- 不适用于与日常生产经营活动相关的常规性支出或已经计入固定资产、无形资产等相关资产的支出。

3. 扣除比例:

- 未形成无形资产的研发费用,在按规定据实扣除的基础上,按照实际发生额的一定比例(如100%)在税前加计扣除。

- 形成无形资产的研发费用,按照无形资产成本的一定比例(如200%)在税前摊销。

- 对于集成电路企业和工业母机企业,开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

4. 核算要求:

- 企业应按照国家财务会计制度要求,对研发支出进行会计处理。

- 对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。

二、研发费用加计扣除申报时间节点

1. 预缴申报:

- 企业可在当年7月预缴申报时以及10月份预缴申报时,选择享受研发费用加计扣除政策,并将相关资料留存备查。

2. 年度汇算清缴:

- 企业在办理年度企业所得税汇算清缴时,需填报《A100000中华人民共和国企业所得税年度纳税申报表(申报)》,并报送税务机关。

- 若已享受研发费用加计扣除政策,应在完成年度汇算清缴后,按照税务机关的要求保管留存相关资料。

综上所述,研发费用加计扣除是鼓励企业创新的一项重要税收优惠政策,企业应充分了解并合理利用该政策,以降低税负并推动技术创新。同时,企业也应注意遵守相关规定,确保申报的准确性和合规性。