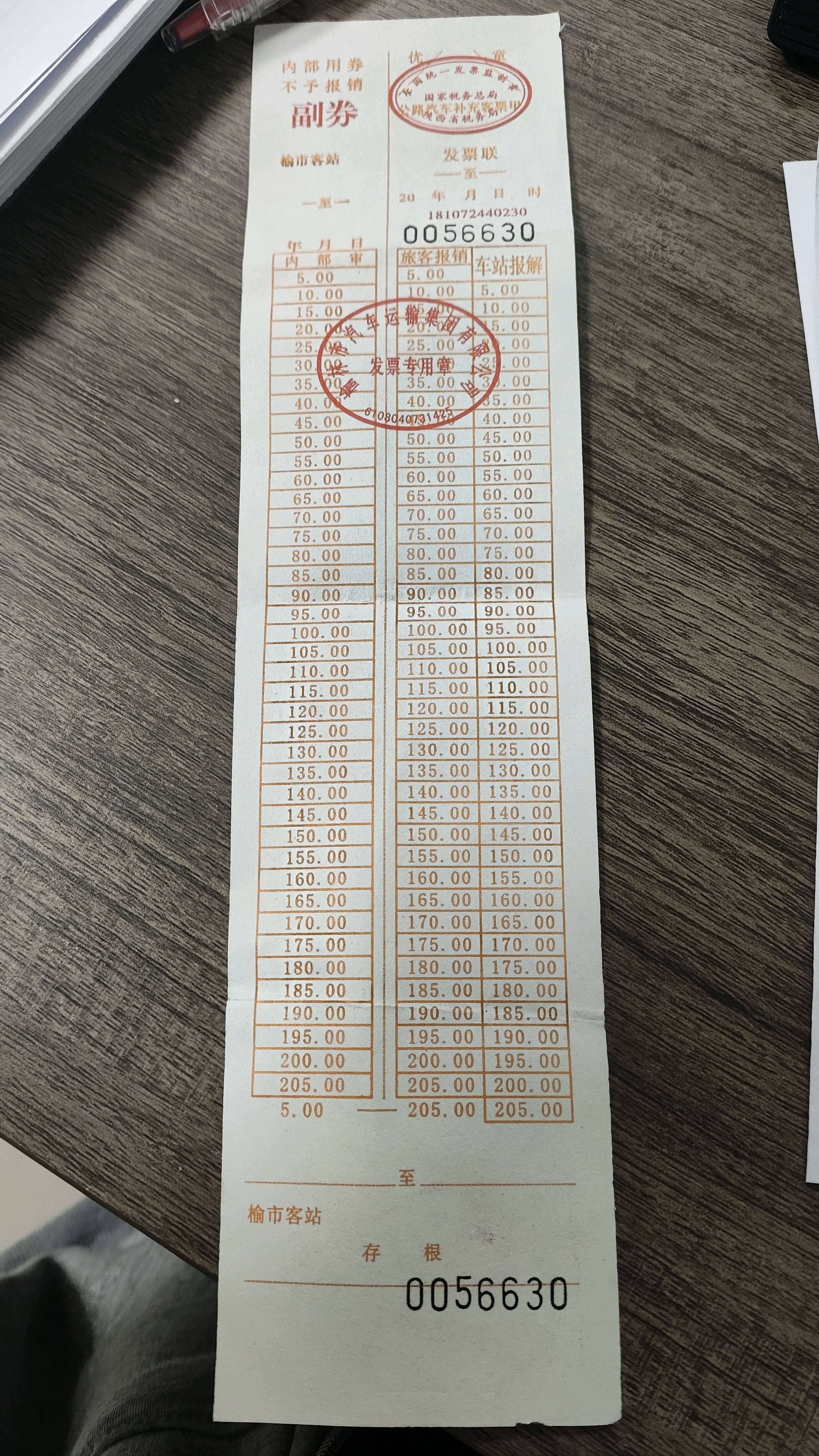

这是客运发票副券,属于内部用票,不能用于报销。

该票据上明确标注“内部用券 不予报销”,且无乘客姓名、乘车时间等关键信息,不具备报销凭证的法定效力。

正规报销需使用国家税务局监制的正式发票(如增值税电子普通发票或纸质发票)。

这是客运发票副券,属于内部用票,不能用于报销。

该票据上明确标注“内部用券 不予报销”,且无乘客姓名、乘车时间等关键信息,不具备报销凭证的法定效力。

正规报销需使用国家税务局监制的正式发票(如增值税电子普通发票或纸质发票)。

淼淼老师

回复

金田老师

10月12日

很高兴帮你解决问题!后续遇到类似情况,记得先分析科目借贷方向与税务申报逻辑是否匹配,再调整分录即可高效解决。

淼淼老师

回复

金田老师

10月12日

你的思路正确!进项税额转出应计入“应交税费—应交增值税(进项税额转出)”贷方,冲减当期可抵扣进项税,与申报系统逻辑一致。结转分录符合规定,能确保账实相符且税务合规。

淼淼老师

回复

金田老师

10月12日

直接做:借“应交税费—应交增值税(进项税额转出)”9、贷“工程施工”9,仅调整进项税,不影响应付账款和成本冲销逻辑,使账税一致且科目准确。

淼淼老师

回复

金田老师

10月12日

先红字冲销原凭证:借“工程施工”-100、贷“应交税费—应交增值税(进项税额)”-9、贷“应付账款”-109;再重新做正确分录:借“工程施工”91、借“应交税费—应交增值税(进项税额转出)”9、贷“应付账款”100,这样应付账款就平了。

杨阳老师

回复

淼**师

09月29日

是的,一般纳税人开具普票和专票,税款金额是一样的。

两者都按实际应纳税额计算,只是发票类型不同。专票可抵扣进项税,普票不可抵扣,但销项税额一致。

曦月老师

回复

杨**师

09月19日

需老板签借款单或情况说明,与凭证、银行回单同存。摘要写明“老板测试账户转入/转出资金”。确保可追溯,合规留痕。

曦月老师

回复

杨**师

09月19日

可以。将老板转入资金挂“其他应付款”,转出时冲减该科目,能清晰反映往来情况,符合账务处理规范。

淼淼老师

回复

金田老师

10月12日

借:工程施工 91

借:应交税费—应交增值税(进项税额转出)9

贷:应付账款 100

此分录既冲销原多记成本,又将进项税转出,使账实相符且科目余额正确。

淼淼老师

回复

金田老师

10月12日

可将两笔分录合并处理:借记“工程施工”91、借记“应交税费—应交增值税(进项税额转出)”9,贷记“应付账款”100,既调整了进项税又保证了工程施工科目的准确性。

淼淼老师

回复

金田老师

10月12日

1. 冲销原错误分录(红字):

借:工程施工 -100

贷:应交税费—应交增值税(进项税额) -9

贷:应付账款 -109

2. 正确调整分录(蓝字):

借:应交税费—应交增值税(进项税额转出)9

贷:工程施工 9

淼淼老师

回复

金田老师

10月12日

为使账上与系统进项税一致,需在账务中补做一笔正向的进项税额转出分录,即借记 “应交税费—应交增值税(进项税额转出)”9,贷记 “工程施工”9,以此调减账上已抵扣的进项税额,使其与申报系统数据匹配。

希文老师

回复

淼**师

09月29日

选 “全量发票查询”。

点击后可查看企业收到的所有进项发票(包括已勾选、未勾选、作废等),能清楚看到本月还有多少进项票未处理或待抵扣。

若要查看可抵扣的进项票,建议进入 “发票勾选确认” 模块,选择“抵扣勾选”进行操作。

希文老师

回复

淼**师

09月29日

不是。图中“可用发票额度”是开票额度,指的是企业本月可开具发票的总金额上限,与进项发票无关。

要查看本月还有多少进项发票(即收到的增值税专用发票),需进入:

发票管理 → 发票查询统计 → 进项发票查询 或 抵扣勾选 模块。

通过“发票勾选确认”功能,可以查看已勾选、未勾选及本月可抵扣的进项发票情况。

淼淼老师

回复

金田老师

10月12日

小企业准则下,应做分录:借“工程施工”-100、贷“应交税费—应交增值税(进项税额转出)”9、贷“应付账款”-109;再调整当期进项税申报数,确保与开票系统一致。