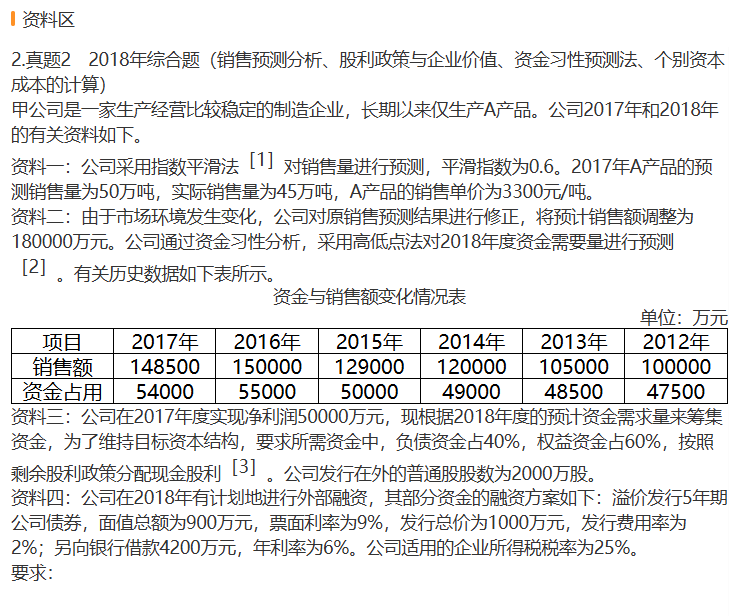

在高低点法中,最高点和最低点的确认基于销售额(横坐标)和资金占用(纵坐标)。

1. 最高点:选择销售额最高的那一年的数据。

2. 最低点:选择销售额最低的那一年的数据。

具体步骤如下:

- 横坐标(X):销售额

- 纵坐标(Y):资金占用

### 确认最高点和最低点:

- 最高点:(150000, 55000)(2016年)

- 最低点:(100000, 47500)(2012年)

### 计算单位变动资金(b)和不变资金总额(a):

1. 单位变动资金(b):

\[

b = \frac{\Delta Y}{\Delta X} = \frac{55000 - 47500}{150000 - 100000} = \frac{7500}{50000} = 0.15

\]

2. 不变资金总额(a):

\[

a = Y - bX

\]

用最高点数据计算:

\[

a = 55000 - 0.15 \times 150000 = 55000 - 22500 = 32500

\]

### 2018年度预计资金需求量:

预计销售额为180000万元:

\[

Y = a + bX = 32500 + 0.15 \times 180000 = 32500 + 27000 = 59500 \text{万元}

\]

因此,2018年度预计资金需求量为 59500万元。

在高低点法中,最高点和最低点的确认基于销售额(横坐标)和资金占用(纵坐标)。

1. 最高点:选择销售额最高的那一年的数据。

2. 最低点:选择销售额最低的那一年的数据。

具体步骤如下:

- 横坐标(X):销售额

- 纵坐标(Y):资金占用

确认最高点和最低点:

- 最高点:(150000, 55000)(2016年)

- 最低点:(100000, 47500)(2012年)

计算单位变动资金(b)和不变资金总额(a):

1. 单位变动资金(b):

b = \Delta Y / (\Delta X) = 55000 - 47500 / (150000 - 100000) = 7500 / (50000) = 0.15

2. 不变资金总额(a):

a = Y - bX

用最高点数据计算:

a = 55000 - 0.15 × 150000 = 55000 - 22500 = 32500

2018年度预计资金需求量:

预计销售额为180000万元:

Y = a + bX = 32500 + 0.15 × 180000 = 32500 + 27000 = 59500 万元

因此,2018年度预计资金需求量为 59500万元。

金田老师

回复

希文老师

2025年08月10日

若签订的是劳动合同且存在真实劳动关系,则按工资薪金所得申报个税;若属劳务合同,则应按劳务报酬所得申报。需根据合同性质及实际用工情况准确区分,确保合规计税。

金田老师

回复

希文老师

2025年08月10日

合规是底线,所有账务处理必须以真实业务为基础。若存在亲属代缴需求,建议签订合法劳务协议并实际履行,再按正规流程计薪报税。

金田老师

回复

希文老师

2025年08月10日

不可行。虚构工资发放属偷逃个税与社保违规行为,存在补税罚款、滞纳金及刑事责任风险,必须基于真实劳动关系核算薪酬。

金田老师

回复

金**师

07月30日

非特定情形下(如销售普通货物),自然人不能自行开具增值税专用发票。只有在特定场景(如销售/出租不动产、保险代理人等)且购买方非个人时,方可向税务机关申请代开专票。

金田老师

回复

金**师

07月30日

自然人在特定情形下可代开专票(如销售不动产、出租房产等),但资源回收领域反向开票时,企业能否开专票取决于自身计税方式:一般纳税人可开专/普票,小规模或简易计税企业仅限普票。企业已开专票给自然人后,不能反向开回普票给企业,因反向开票是单向行为(付款方向收款方开具),不涉及循环操作。

金田老师

回复

金**师

07月30日

自然人不能反向开具增值税专用发票。根据规定,一般纳税人向自然人反向开票时,只能开具普通发票,因专票仅限企业间交易使用。