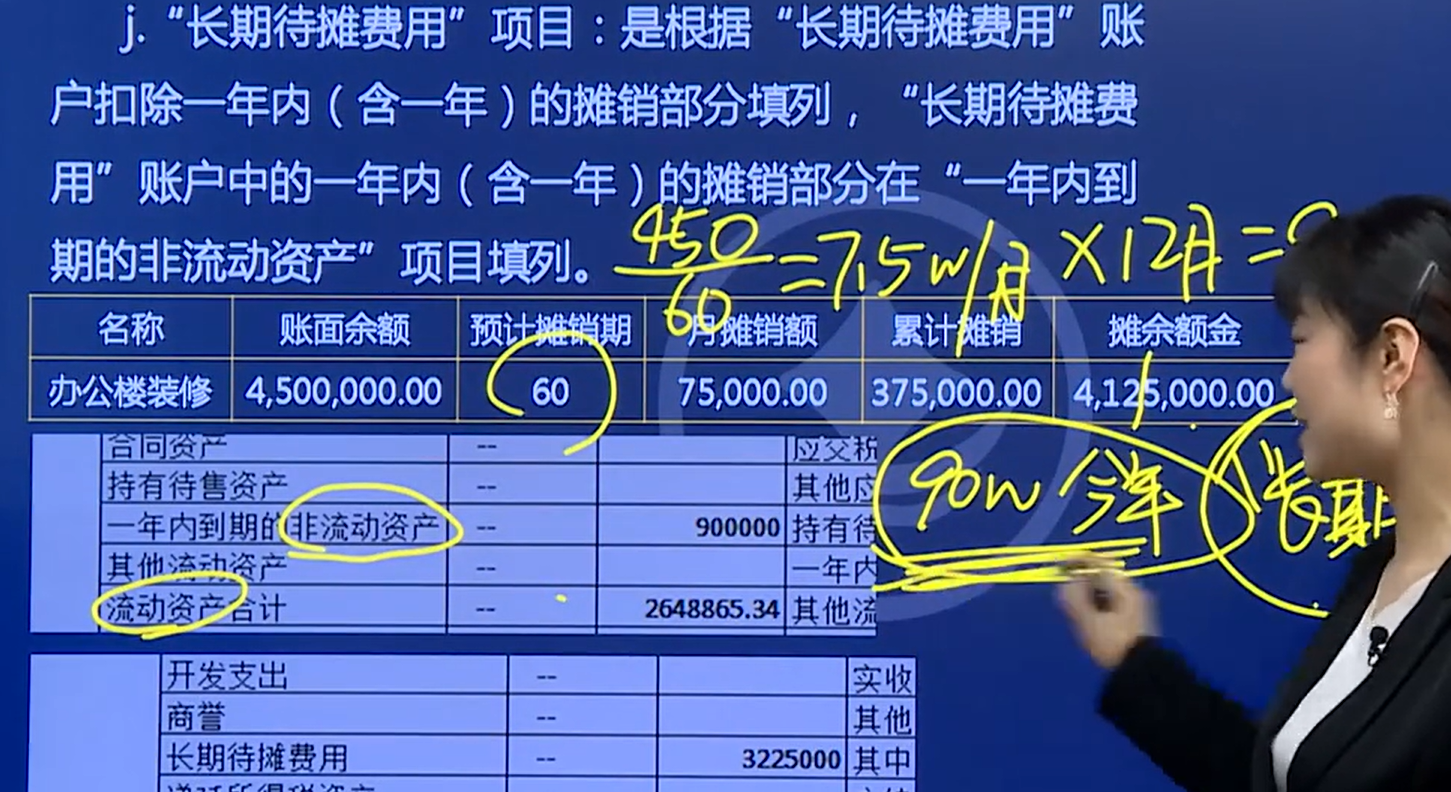

累计摊销金额是根据每月摊销额乘以摊销月数得到的。这里每月摊销额为75,000元,摊销6个月(假设已摊销半年),累计摊销为375,000元。

摊余金额则是账面余额减去累计摊销额,即4,500,000 - 375,000 = 4,125,000元。

一年内到期的非流动资产为900,000元,这是基于一年内(12个月)的摊销额计算得出的,即75,000 × 12 = 900,000元。剩余的360万应填列在长期待摊费用中。

累计摊销金额是根据每月摊销额乘以摊销月数得到的。这里每月摊销额为75,000元,摊销6个月(假设已摊销半年),累计摊销为375,000元。

摊余金额则是账面余额减去累计摊销额,即4,500,000 - 375,000 = 4,125,000元。

一年内到期的非流动资产为900,000元,这是基于一年内(12个月)的摊销额计算得出的,即75,000 × 12 = 900,000元。剩余的360万应填列在长期待摊费用中。

更多

金田老师

回复

杨阳老师

2025年07月11日

财务费用的二级科目可以是现金折扣,通常可以设置为“财务费用—现金折扣”或“财务费用—折扣支出”等。

现金折扣是企业为了加速资金回收而给予客户的一种价格优惠,本质上是一种理财费用。当客户在规定期限内付款享受现金折扣时,企业实际收到的款项会少于原定的应收账款,这部分差额就是企业为尽快回笼资金而付出的代价,应计入财务费用。将现金折扣明确计入财务费用的二级科目,有助于企业更准确地进行财务核算和分析,清晰地反映企业在资金回收过程中的相关费用支出情况。