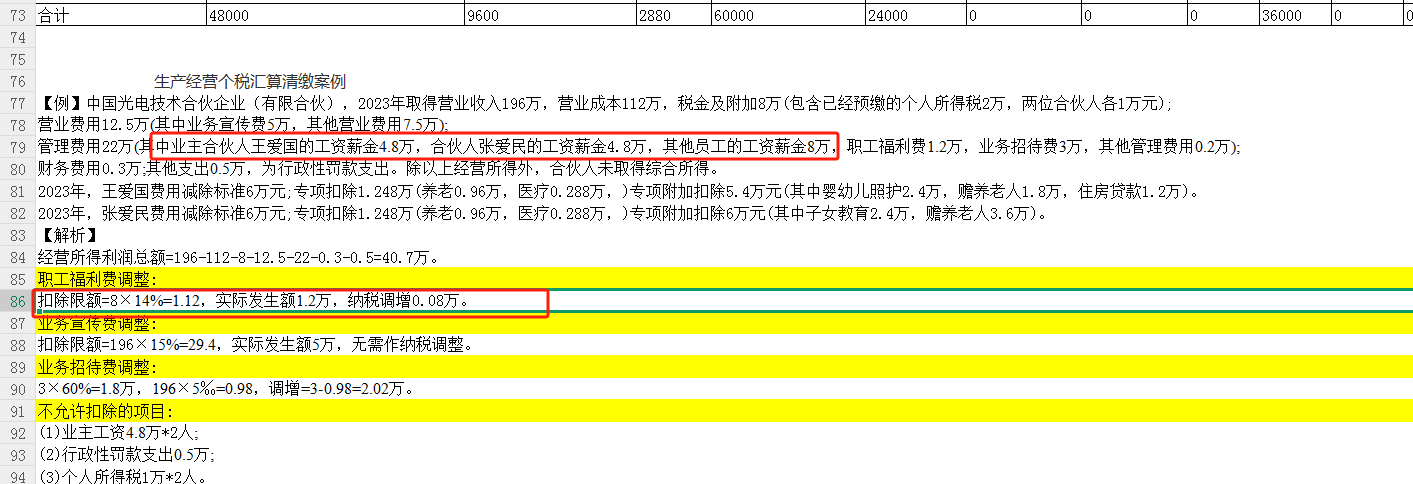

你好,合伙企业合伙人工资不可以作为福利费扣除基数。

根据《财政部、国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号),合伙企业投资者(合伙人)的工资不得在税前扣除,其取得的工资薪金应当视同自然人合伙人取得的“经营所得”。而合伙企业拨缴的工会经费、发生的职工福利费、职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准内据实扣除,这里的工资薪金总额指的是向其从业人员实际支付的合理的工资、薪金支出,不包括合伙人工资。

因此,在计算合伙企业职工福利费扣除基数时,要将合伙人工资从工资薪金总额中扣除。

你好,合伙企业合伙人工资不可以作为福利费扣除基数。

根据《财政部、国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号),合伙企业投资者(合伙人)的工资不得在税前扣除,其取得的工资薪金应当视同自然人合伙人取得的“经营所得”。而合伙企业拨缴的工会经费、发生的职工福利费、职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准内据实扣除,这里的工资薪金总额指的是向其从业人员实际支付的合理的工资、薪金支出,不包括合伙人工资。

因此,在计算合伙企业职工福利费扣除基数时,要将合伙人工资从工资薪金总额中扣除。

更多