2024年中级会计(财务管理三色笔记:财务管理基础)

来源:牛账网 作者:艾伦 阅读人数:14513 时间:2024-06-13

2024年中级会计《财务管理》三色笔记

第 二章 财务管理基础

☆2024年本章主要变化☆ 无实质性变化。 |

【知识点1】货币时间价值

1. 基本概念

(1)现值与终值: 现值指几年后的100元在现在值多少; 终值指现在的100元未来能当多少花。

(2)单利与复利:单利的利息不再计算利息, 复利是利滚利 (“驴打滚”)。

2. 终值与现值

(1)一次支付终值和现值

① 复利终值: F=P(1+i)°=P×(F/P,i,n) (其中: F 代表终值, P 代表现值, i 代表折现率, n 代表计息周期,下同)

② 复利现值: P=F/(1+i)=F×(P/F,i,n)

(2)普通年金终值和现值

① 普通年金终值: (F/A,i,n)

② 普通年金现值: (P/A,i,n)

(3)永续年金现值(无终值): P=A/i

提示:有关终值现值的规律总结:

倒数关系 | 复利终值系数×复利现值系数=1 | |

| 年金终值系数×偿债基金系数=1,即:(F/A,i,n)×(A/F,i,n)=1 年金现值系数×投资回收系数=1,即:(P/A,i,n)×(A/P,i,n)=1 秘诀:对比区别记忆,分别为“年终偿债”“现在投资”。 | ||

预付年金 与普通年金 | 系数角度 | ① 预付年金现值与普通年金现值,系数+1,期数-1; ② 预付年金终值与普通年金终值,系数-1,期数+1。 秘诀:付现减期(即:预付年金现值到普通年金现值的变化是期数减1(即少折现1次),自然联想到系数要+1),预付年金终值的计算,刚好与现值相反。 提示:系数角度的计算,教材早在2018年已删除,但考虑到这种计算能够在单选题中节省时间,本笔记保留。 |

| 金额放大 | 预付年金终值( 现值)=普通年金终值(现值)×(1+i) | |

递延年金 三方法 | 递延年金现值计算三方法: ① 两次折现:先按普通年金折现至第一笔款项发生的前一个时点,再将其折现至递延期初。 ② 两个年金之差:先计算(递延期+支付期)的年金现值,再扣除递延期内实际并未发生的年金现值。 ③ 先求终值, 然后折现( 舍近求远) 提示:递延年金终值计算与普通年金无异,只不过要扣除递延期。 提示:方法②③教材早在2018年已删除,但考虑到这种计算能够在单选题中节省时间,本笔记保留。 | |

3. 利率计算:内插法求利率i步骤(仅看公式较抽象,结合例题学习)

解读:上述等式并不是唯一的,也可以有其他的等式关系,最主要的是等式两边对应位置的数据需要对应。内插法的原理: 相似三角形对应边成比例。

4. 名义利率与实际利率:

1年计息1次 | 实际利率=名义利率 |

一年多次(m次)计息时 | 实际利率=(1+名义利率/m)”-1 |

通货膨胀情况下 | 1+名义利率=(1+实际利率)×(1+通货膨胀率) 实际利率=(1+名义利率)/(1+通货膨胀率)-1 |

【知识点2】收益与风险

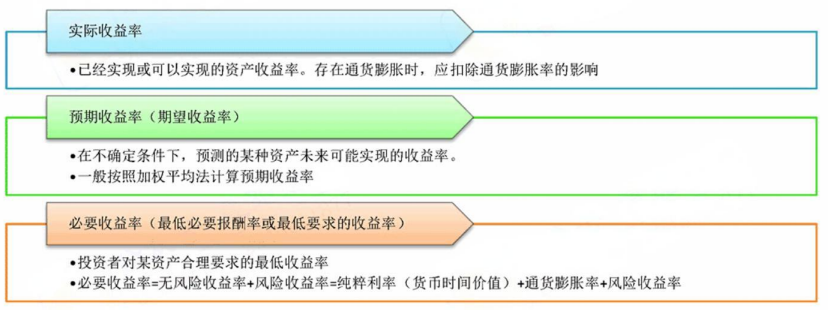

1. 资产收益率:

(1)资产收益率的构成: 利 (股) 息收益率+资本利得收益率

(2)资产收益率的类型

2. 资产的风险及其衡量:

(1)风险的衡量:

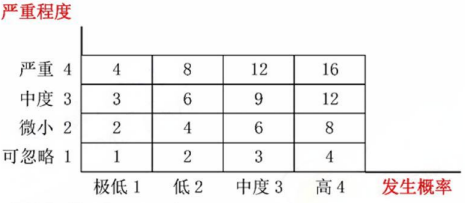

(2)风险矩阵:按照风险发生的可能性和风险发生后果的严重程度,绘制矩阵图

提示:每个格子的数字=横坐标×纵坐标

提示:风险矩阵优缺点:

优点 | 为企业确定各项风险重要性等级提供可视化的工具。 |

缺点 | ① 需要对风险重要性等级标准、风险发生可能性、后果严重程度等主观判断,可能影响使用的准确性; ② 无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级。 |

(3)风险对策:

风险对策 | 含 义 | 方法举例 |

风险规避 | 回避、停止或退出蕴含某一风险的商业活动或商业环境 | 退出某一市场,拒绝信用不好的客户,放弃某项投资 ——谨慎行事 |

风险承担 | 采取接受的态度,从而承担风险带来的后果 | 未能识别风险或已识别但别无选择。 重大风险不可采用风险承担。 |

风险转移 | 通过合同将风险转移到第三方 | 不改变风险后果。购买保险,联营合作,技术外包。 |

风险转换 | 将企业面临的风险转换成另一个风险 | 减少某一风险但增加了另一风险,如放宽信用标准。 |

风险对冲 | 使得部分风险互相冲抵 | 多业务经营,多种外币收支结算。 |

风险补偿 | 对可能造成的损失采取适当的措施进行补偿 | 风险准备金或应急资本。 |

风险控制 | 控制风险事件,减轻风险损失或降低概率 | 对象一般是可控风险,包括多数运营风险、如质量、 安全和环境风险及法律风险中的合规性风险。 |

3. ![]() 证券资产组合的风险与收益

证券资产组合的风险与收益

(1)组合的预期收益率= (M1R1+M2R2)/(M1+M2), 裂项之后,组合收益率=M1 权重×R1+M2 权重×R2,两项以上组合同理。

(2)组合的方差和标准差:

提示:通常,证券资产组合的标准差小于组合内各资产的标准差加权平均值,原因:组合能够降低风险。 组合并非越大越好,当组合内资产个数增加到一定程度时,组合的风险程度将趋于平稳(接近系统风险)。

(3)相关系数与组合风险之间的关系

相关系数 | 两项资产收益率的相关程度 | 组合风险 | 风险分散的结论 |

p=1 | 完全正相关 | 组合风险最大: o组合=Wσ +Wσ =加权平均标准差 | 组合不能降低任何风险 |

p =-1 | 完全负相关 | 组合风险最小 σ组合= | W₁O ₁— W₂O ₂ | | 两者之间的风险可以充分地相互抵销 |

-1<p <1 | 不完全的相关关系 | σ组<加权平均标准差 | 资产组合可以分散风险,但不能完全分散风险 |

(4)系统风险与非系统风险:

系统风险 | 影响所有企业,市场风险,不可分散。 |

非系统风险 | 影响个别企业,可通过资产组合分散。 |

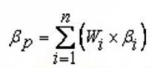

(5)系统风险的衡量指标β:

单项资产的β系数 | 资产组合的β系数 |

β_含义:某资产的系统风险相当于市场组合系统风险的倍数。 提示:认定为市场组合的β=1 β<0 :反经济周期,市场平均收益增加,该类资产收益减少; β<1:该资产所含的系统风险小于市场组合的风险; β=1:该资产所含的系统风险与市场组合的风险一致; β>1:该资产所含的系统风险大于市场组合风险。 | 即:组合β系数=组成部分的单个资产β系数按权重加权平均。 |

4. 资本资产定价模型(CAPM模型)

事项 | 内容 |

CAPM模型基本原理 | 某项资产的必要收益率=无风险收益率+风险收益率 =无风险收益率+β×(市场组合的平均收益率一无风险收益率) 即:R=R₂+β×(R₀-R₁) 解读:资产组合的R计算也适用此公式,只是β含义不同(用资产组合的β系数)。 |

CAPM模型的局限性 | 某些资产或企业的β 值难以估计; ② 依据历史数据估算的β值对未来的指导作用必然要打折扣; ③ 该模型建立在一系列假设之上的,其中一些假设与实际情况有较大的偏差,使得CAPM的有效性受到质疑。 |

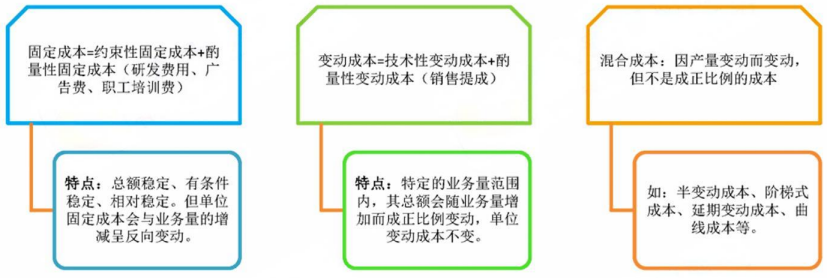

【知识点3】成本性态

1. 成本性态分析

2. 成本估计的方法(实质是:分解混合成本)

方法 | 说明 | |

高低点法 | 计算 | 单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量) 固定成本总额=最高点业务量成本-单位变动成本×最高点业务量 或=最低点业务量成本-单位变动成本×最低点业务量 |

| 特点 | 计算简单,但只采用了历史成本中的高点和低点两组数据,故代表性较差。 | |

回归直线法 | 计算 | 根据历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线。 |

| 特点 | 较精确。 | |

账户分析法 | 计算 | 又称会计分析法,它是根椐有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。 |

| 特点 | 简便易行,但比较粗糙且带有主观判断 。 | |

工业工程法 | 计算 | 运用工业工程的研究方法,逐项研究确定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本。 |

| 特点 | 该方法通常只适用于投入成本与产出数量之间有规律性联系的成本分解。 | |

合同确认法 | 计算 | 它是根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。 |

| 特点 | 合同确认法要配合账户分析法使用。 | |

提示:总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本×业务量)

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享