2024年中级会计(财务管理三色笔记:总论)

来源:牛账网 作者:艾伦 阅读人数:15281 时间:2024-06-11

2024年中级会计《财务管理》三色笔记

第 一 章总论

☆2024年本章主要变化☆ 调整: ①设立股份有限公司人数; ②有限责任公司股东的股权通过投资人所认缴的出资额来表示; ③“集中筹资、融资权”调整为“集中筹资权”。 |

【知识点1】基本概念

1. 组织形式

组织形式 | 投资者 | 责任及风险承担 | 优缺点 |

个人独资企业 | 一个自然人 | 承担无限责任 | 优点:创立容易、经营灵活自由、 无企业所得税。 缺点:无限债务责任、筹资困难、所有权的转移较困难、有限寿命。 |

合伙企业 | 两个或两个以 上的合伙人 | 普通合伙人承担无限 连带责任 | 基本同个人独资企业 |

公司制企业 | 个人、法人均可 | 以出资额为限承担有 限责任 | 优点:① 容易转让所有权;② 有限债务责任;③ 无限存续;④ 融资渠道较多。 缺点:① 双重课税 。② 组建成本高。③ 存在代理问题。 |

2. 企业财务管理的内容

3. 财务管理目标

目标 | 优点 | 缺点 |

利润最大化 | 有利于企业资源的合理配置,提高整体经济效益 | ① 未考虑利润和投入资本的关系; ② 未考虑时间价值 ③ 未考虑风险 ④ 可能导致短期行为倾向,影响长远发展。 |

每股收益 最大化 | 克服了利润最大化的缺点“①”,其他缺点同上。 | |

股东财富 最大化 | ①考虑了风险因素 ; ②在一定程度上能避免企业短期行为; ③对上市公司而言,容易量化,便于考核和奖惩。 | ① 非上市公司难以应用; ② 受众多因素的影响,股价不能完全准确反映财务管理状况; ③ 强调的更多的是股东利益,对其他相关者利益重视不够。 |

企业价值 最大化 | ① 考虑了取得收益的时间,并用时间价值的原理进行计 量 ; ② 考虑了风险与收益的关系 ③ 能克服企业在追求利润上的短期行 为 ; ④ 用价值代替价格,克服了过多受外界市场因素的干扰。 | ① 过于理论化,不易操作; ② 非上市公司必须进行专门评估确定其价值,评估难以客观准确。 |

相关者利 益最大化 | ① 有利于企业长期稳定发展 ; ② 体现了合作共赢的价值理念; ③ 较好地兼顾了各利益主体的利益; ④ 前瞻性和现实性的统 一 。 | 过于理想化。 |

提示:

① 上述五个目标都是以股东财富最大化为基础。

② 股东权益是剩余权益,只有满足了其他方面的利益之后,才会有股东的利益。

提示:几种目标总结

目标 | 长短期 | 时间价值 | 风险 | 其他特点 |

利润最大化 | 短期行为 | 没有考虑 | 没有考虑 | |

股东财富最大化 | 长期行为 | 考虑 | 考虑 | 强调股东利益 |

企业价值最大化 | 长期行为 | 考虑 | 考虑 | |

相关者利益最大化 | 长期行为 | 考虑 | 考虑 | 考虑不同利益相关者利益 |

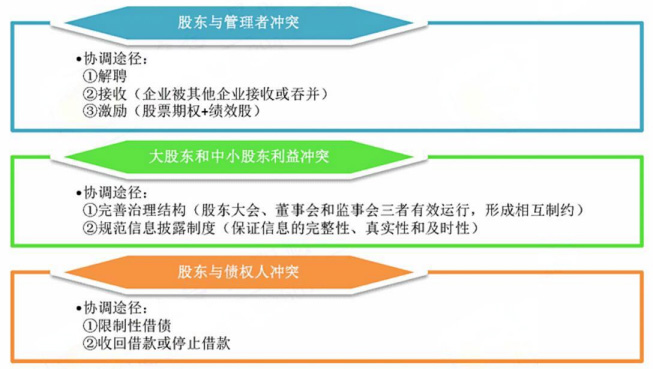

4. 利益冲突与协调

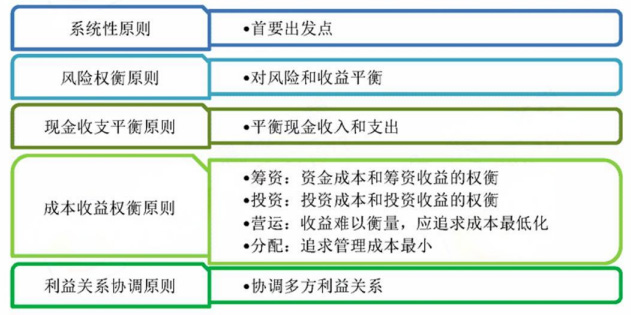

【知识点2】财务管理原则

【知识点3】财务管理体制

1. 财务管理体制的一般模式:

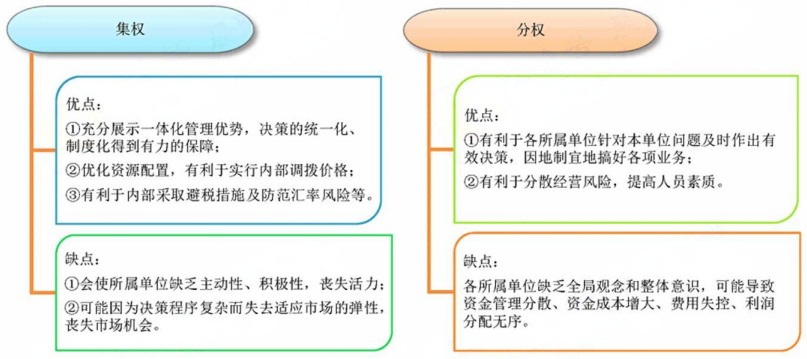

2. 集权与分权的优缺点:

提示:集权与分权相结合型财务管理体制,以企业发展战略和经营目标为核心,重大决策权集中于企业总部,赋予各所属单位自主经营权。

3.影响集权与分权选择的因素

影响因素 | 选择 | |

集权 | 分权 | |

企业生命周期 | 初创期 | 稳定增长期 |

企业战略 | 纵向一体化 | 多元化战略 |

市场环境 | 市场稳定 | 复杂多变,不确定性高 |

企业规模 | 小 | 大 |

管理层素质 | 高 | 低 |

信息网络系统 | 高 | 低 |

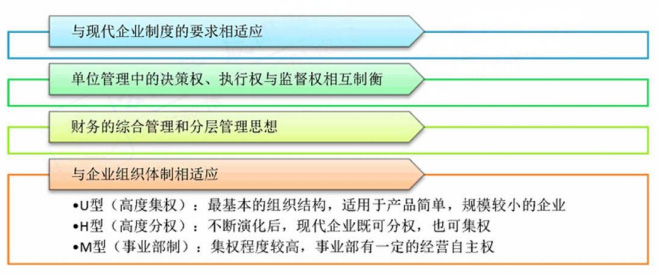

4. 企业财务管理体制的设计原则

5. 集权与分权相结合型财务管理体制的实践(2024调整)

【知识点4】通货膨胀

通货膨胀的影响 | 应对通货膨胀的措施 | |

| 初期 | 持续期 | |

① 资金占用大量增加,增加资金需求。 ② 引起利润虚增,造成资金由于利润分配而流失。 ③引起利率上升,加大筹资成本。 ④ 引起有价证券价格下降,增加筹资难度。 ⑤引起资金供应紧张,增加筹资困难。 秘诀:都与资金有关。 | ① 进行投资可避免货币贬值风险,实现资本保值。 ② 签订长期购货合同,减少物价上涨造成的损失。 ③ 取得长期借款,保持资本成本的稳定。 | ① 采用比较严格的信用条件,减少债权 ; ② 调整财务政策,防止和减少资本流失等。 |

【知识点5】金融市场

分类依据 | 类型 | 含义 |

期限 | 货币市场 | ① 功能:调节短期资金融通 。 ② 特点:期限1年内+解决短期资金周转+具有较强的货币性。 提示:货币市场的构成有拆借市场;票据市场;大额定期存单市场;短期债券市场等。 |

| 资本市场 | ① 功能 :实现长期资本融通 。 ② 特点:期限1年以上+解决长期投资性资本的需要+资本借贷量大+收益较高但风险也较大。 | |

功能 | 发行市场 | 一级市场。处理金融工具的发行和最初购买者之间的交易。 |

流通市场 | 二级市场。处理现有金融工具转让和变现的交易。 | |

融资对象 | 资本市场 | 以货币和资本为交易对象。 |

| 外汇市场 | 以各种外汇金融工具为交易对象。 | |

| 黄金市场 | 集中进行黄金买卖和金币兑换的交易市场。 | |

金融工具 属性 | 基础性金融市场 | 以基础性金融产品为交易对象的金融市场,如商业票据、企业债券、企业股票的交易市场等。 |

| 金融衍生品市场 | 以金融衍生产品为交易对象的金融市场,如远期、期货、掉期(互换)、期权的交易市场等。 | |

地理范围 | 地方性金融市场 | |

| 全国性金融市场 | ||

| 国际性金融市场 |

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享