甲公司2×19年2月15日董事会通过了实施股权激励计划,内容如下:(1)授予激励对象为10名高级管理人员,每人为60万份股票期权,占该公司股本总额6.25%,每份股票期权在本激励计划有效期内的可行权日,可以以行权价格购买一股甲公司股票,本激励计划的股票来源为甲公司向激励对象定向发行本公司股票。(2)行权时公司业绩条件为:①行权有效期的上一年度归属于母公司的扣除非经常性损益的净利润不大于24%;②每一行权有效期的上一年度加权平均净资产收益率不低于22%;③在行权限制期内,各年度属于母公司的净利润均不低

来源:牛账网 作者:大智老师 阅读人数:15886 时间:2025-08-05

【单项选择题】

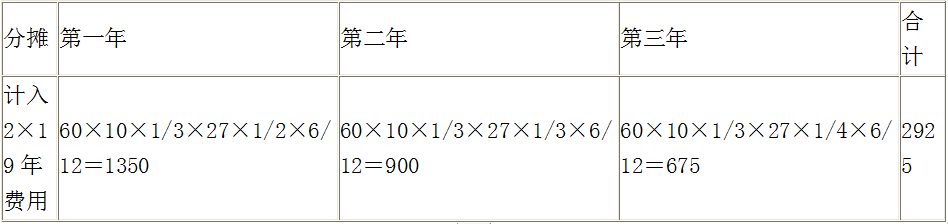

甲公司2×19年2月15日董事会通过了实施股权激励计划,内容如下:(1)授予激励对象为10名高级管理人员,每人为60万份股票期权,占该公司股本总额6.25%,每份股票期权在本激励计划有效期内的可行权日,可以以行权价格购买一股甲公司股票,本激励计划的股票来源为甲公司向激励对象定向发行本公司股票。(2)行权时公司业绩条件为:①行权有效期的上一年度归属于母公司的扣除非经常性损益的净利润不大于24%;②每一行权有效期的上一年度加权平均净资产收益率不低于22%;③在行权限制期内,各年度属于母公司的净利润均不低于授予日前最近三个会计年度的平均水平。上述三个行权条件均满足,激励对象方可行权。(3)本激励计划授予的股票期权的行权价格为29元,有效期为自股票期权授予日起5年,其中行权限制期2年,行权有效期3年。行权限制期满后,满足行权条件的激励对象可以行权,激励对象应当分次行权,行权有效期第一年、第二年可行权的最高比例均为1/3,在行权有效期内每年未及时行权的股票期权将作废。该期权激励计划于2×19年5月6日经过股东大会批准,授予日为2×19年6月30日,根据期权定价模型计算的每份期权在授予日的公允价值为27元。五年内均无人离职。甲公司2×19年应确认的管理费用为( )。

A、5400万元

B、2700万元

C、1350万元

D、2925万元

【答案】

D

【解析】

注册会计师考试委实困难,但是也并非不能成功,有志者事竟成,由于注会备考周期过于漫长、考试内容过于困难,因此干货资料在备考过程中不能缺少,现牛账网有如下注会干货资料:

资料一:注册会计师2套拔分卷+口袋书

资料二:注册会计师资料包《经济法法条》《税法必背考点》《财管必背公式》《税法必背公式》

资料三:注册会计师易错易混知识点资料包

以上列举只是部分干货资料,如果你还想获取更多干货资料,点击免费获取即可了解并下载全部干货资料哦!

赞

分享