哪些员工在个税汇算清缴时可以在预缴申报时直接扣除

来源:牛账网 作者:木槿老师 阅读人数:11513 时间:2023-05-25

近期部分扣缴单位反映,在个税扣缴客户端办理代扣代缴申报时,系统提示“上一属期未按照6万扣除累计减除费用”。这是怎么回事呢?原因很简单,出现上述提示,是因为扣缴单位在申报上月税款时,对部分员工的减除费用未选择“直接按照6万元扣除”,而本月申报时又选择了“直接按照6万元扣除”。那么,哪些员工可以在预缴申报时直接扣除?扣缴单位又该如何操作呢?继续往下看吧!

一、哪些员工在个税汇算清缴时可以在预缴申报时直接扣除

根据《关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第19号)规定:

对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税,且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。

简言之,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人),扣缴义务人比照上述规定执行。

二、减除费用直接按照6万元扣除,扣缴单位要如何在客户端上操作呢?

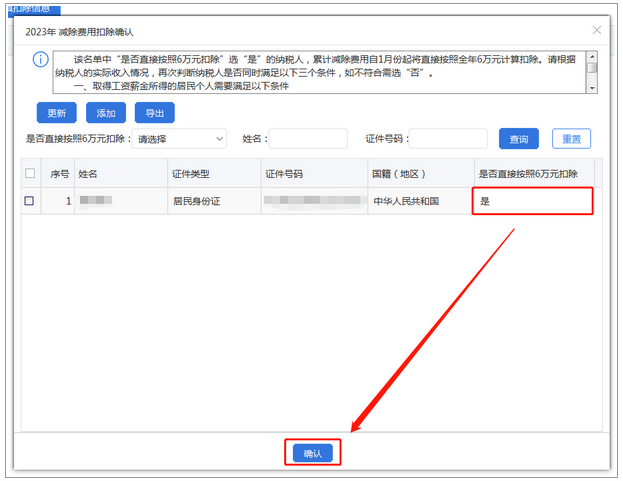

1.选择税款所属期,点击【综合所得申报】-【正常工资薪金所得】,在主界面右侧点击【更多操作】-【减除费用扣除确认】。

2.点击【更新】,系统自动带出符合条件的员工,是否直接按照6万元扣除选择“是”,点击确认。

若不需要一次性扣除6万元,则可以将“是否直接按照6万元扣除”改成“否”后点击确认即可完成。

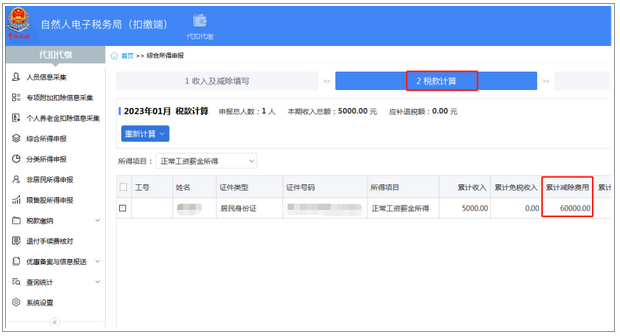

3.在收入及减除填写完毕后,点击【2.税款计算】,即可查看到该员工累计减除费用直接变成了60000。

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享