房地产业《营改增税负分析测算明细表》填报指南

来源:牛账网 作者:方鹏 阅读人数:13315 时间:2017-03-04

营改增申报指引---房地产业《营改增税负分析测算明细表》填报指南

自2016 年6 月申报期起,由主管税务机关确定的,从事建筑、房地产、金融和生活服务等经营业务的增值税一般纳税人,应当在办理增值税纳税申报时,填报《营改增税负分析测算明细表》。

填写案例

需要说明的是:为方便计算和理解,案例计算和填表过程都是取整数,未精确到元至角分,纳税人填表格时,须按要求精确到元至角分。除标注为不含税销售额的外,其他均为含税销售额。

【案例】

D 公司是一家房地产开发公司,已登记为增值税一般纳税人,2016年5 月份主要发生以下业务:

业务1:2016 年5 月份销售本公司开发自建的房产项目商品房,取得销售不动产不含税收入2000 万元,并开具增值税发票。

业务2:2016 年5 月15 日,将其4 月30 日前购得的一栋写字楼出售,取得含税收入9990 万元,并开具发票。D 公司购置该写字楼的原价为5000 万元。

业务3:2016 年5 月20 日,购进一套商品房作为办公用房,取得增值税专用发票1 份,金额500 万元,税额55 万元。

其他业务:2016 年5 月期间,购买材料、建筑工地机械等(不包括用于业务2 的进项)取得增值税专用发票上注明的金额为400 万元。

步骤一:D 公司所属期5 月份的申报情况如下:

1.业务1:

该项目适用一般计税方法,销项税额如下:

销项税额=2000×11%=220 万元

2.业务2:

该项目D 公司按文件规定,选择采用简易计税方法,并且适用差额征税政策。该业务销项税额如下:

销项税额=(9990-5000)÷(1+5%)×5%=237.60 万元

(另外,该项目如果在异地,须按要求在项目所在地预缴税款,具体预缴税额如下:预缴税额为(9990-5000)÷(1+5%)×5%=237.60 万元)

3.业务3:

按规定购进的不动产第一年抵扣60%,该业务2016 年5 月可抵扣进项税额如下:

进项税额=500×11%×60%=33 万元

4.其他业务:

购买材料、机械等取得进项税额=400×17%=68 万元

5.汇总情况:

D 公司本月一般计税方法应纳税额=当期销项税额-当期进项税额

=220-33-68=119 万元

D 公司本月简易计税方法应纳税额=237.6 万元

最后填报的《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目” “本月数”为220,《增值税纳税申报表(一般纳税人适用)》主表第19 栏“应纳税额”“一般项目”“本月数”为220-33-68=119。

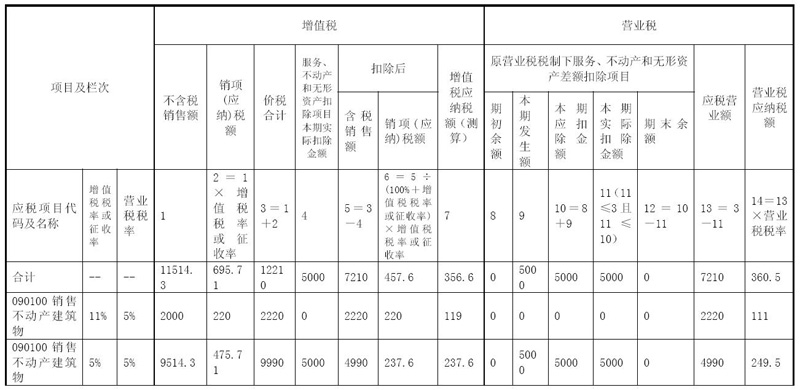

步骤二:《营改增税负分析测算明细表》填写方法如下:

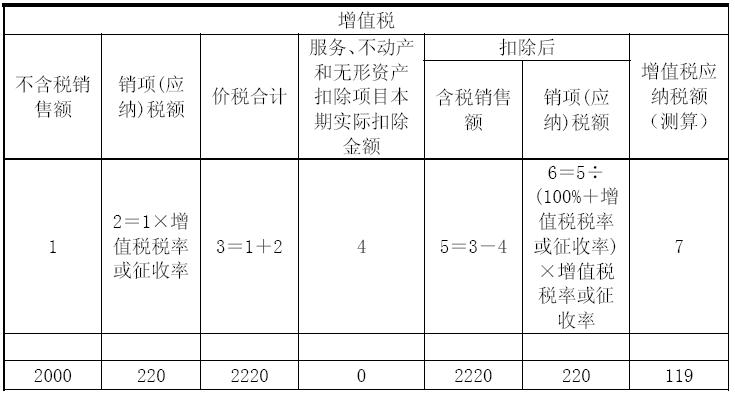

业务1:

该业务属于销售取得的不动产,“应税项目代码及名称”栏应根据《营改增试点应税项目明细表》填写“090100 销售不动产建筑物”;该项目适用一般计税方法计算应纳税额,“增值税税率或征收率”栏应填写11%,“营业税税率”栏应填写5%。

表中“增值税”部分栏次的填写如下:

其中第7 栏按填写说明采用测算法计算过程为:220÷220×119=119 万元

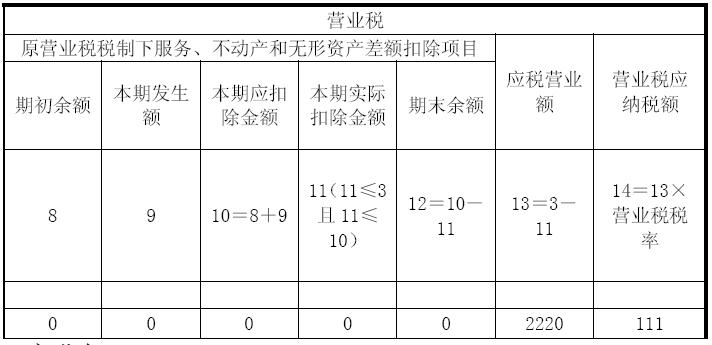

该业务按原营业税规定,表中“营业税”部分栏次的填写如下:

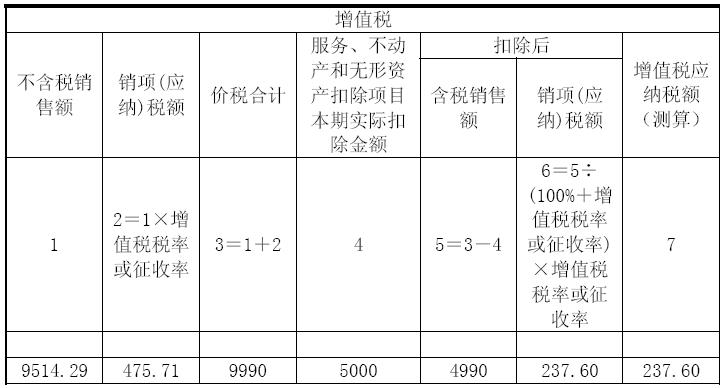

主业务2:

该业务属于销售取得的不动产,“应税项目代码及名称”栏应根据《营改增试点应税项目明细表》填写“090100 销售不动产建筑物”;该项目纳税人选用简易计税方法计算应纳税额,并且适用差额征税政策,“增值税税率或征收率”栏应填写5%,“营业税税率”栏应填写5%。

表中“增值税”部分栏次的填写如下:

该项目纳税人选用简易计税方法计算应纳税额,其中第7 栏直接等于第6 栏。

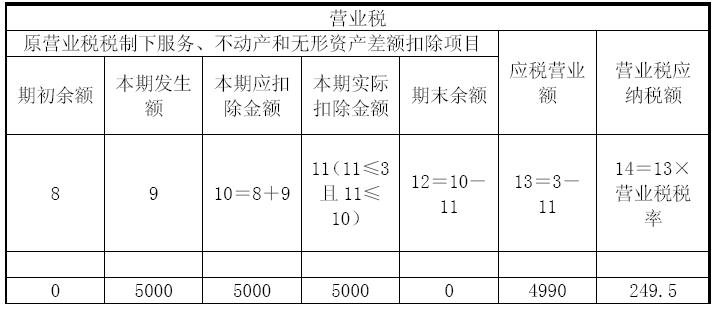

该业务按原营业税规定,表中“营业税”部分栏次的填写如下:

业务3:

该业务属于购进不动产,对纳税人当期的纳税申报产生进项税额,但不属于销售服务、不动产和无形资产,按要求无需填入《营改增税负分析测算明细表》。

其他业务:

由于该案例中的其他业务,不属于销售服务、不动产和无形资产,按要求无需填入《营改增税负分析测算明细表》。

汇总情况:

表中合计行按前面两行进行相加计算得出,最后,该企业的《营改增税负分析测算明细表》填写结果如下:

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享