个税经营所得汇算清缴怎么做

来源:牛账网 作者:晓彬老师 阅读人数:11832 时间:2022-10-14

1、哪些人应当办理汇算清缴?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

2、什么时候办理?

在取得经营所得的次年3月31日前办理汇算清缴。

3、在哪儿缴?怎么缴?

只取得一处经营所得——向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》;

取得多处经营所得——分别向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

4、如何办理?

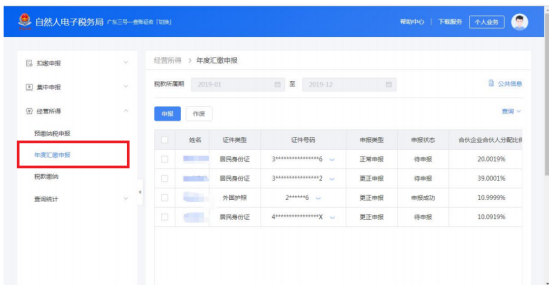

(一)自然人电子税务局WEB端,由个人所得税纳税人自行申报办理。网址为https://etax.chinatax.gov.cn/

(三)自然人电子税务局扣缴端,由单位办税人员代为申报。注意只能报《个人所得税经营所得纳税申报表(B表)》。

(四)经营管理所在地主管税务机关办税服务厅。

5、税款如何计算?

应纳税所得额=收入总额 -(成本+费用)- 损失

温馨提示:

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享