新版研发支出辅助账怎么填 研发支出辅助账模板2021新版

来源:牛账网 作者:木槿老师 阅读人数:20034 时间:2021-09-15

研发费用加计扣除有关规定国税局有更新了,小伙伴赶紧了解一下吧。下面大家就和老师一起来详细了解一下有关新版研发支出辅助账怎么填及研发支出辅助账模板2021新版的相关问题吧。

一、新版研发支出辅助账怎么填

(一)对享受加计扣除的研发费用按项目设置研发支出辅助账,用于归集已按照国家财务会计制度进行会计处理,且属于税前加计扣除归集范围的研发费用。

对于单个研发项目涉及多种研发形式的,该研发项目只需建立一套辅助账,无需再按不同研发形式分别设置辅助账。如:某一研发项目,其一部分采取自主研发形式,另一部分采取委托研发形式,企业不必分别设置自主研发和委托研发两套辅助账,对同时包括两种及两种以上研发形式的支出,统一在一套辅助账中归集。

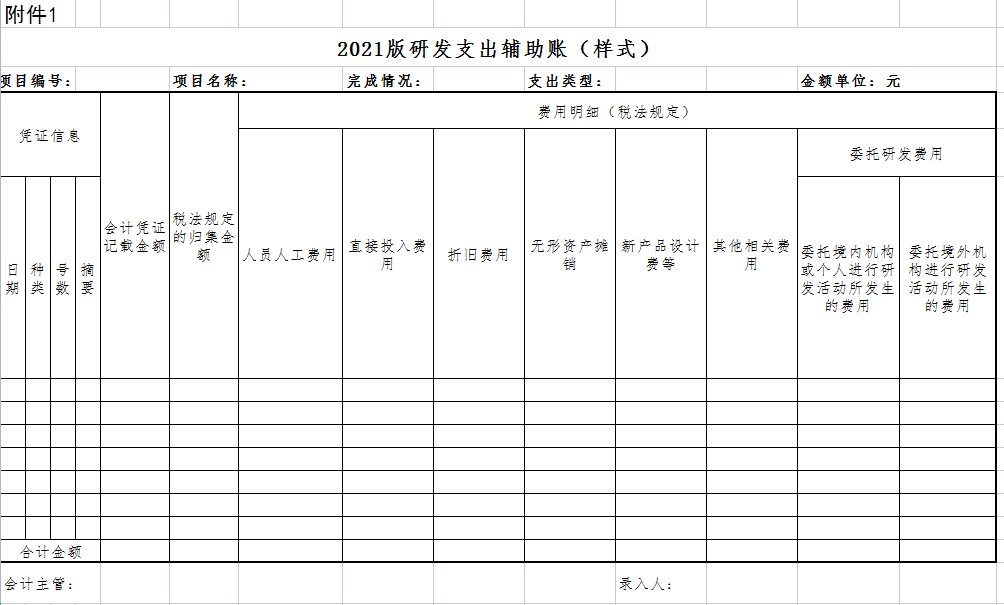

(二)项目编号:企业可自行对本企业的研发项目进行编号,并据此填写本栏次。

(三)项目名称:根据企业研发项目计划书或立项决议文件等据实填写。

(四)完成情况:根据项目完成进度,选填“未结束”或“已结束”。其中:对于跨年度的研发项目,截至所属期末尚未完成的项目,填写“未结束”;对于企业确认研发失败的项目,填写“已结束”。

(五)支出类型:根据会计处理情况,选填“费用化”或“资本化”。其中:“费用化”是研发支出直接计入当期损益,在发生年度一次性扣除;“资本化”是指相关研发支出计入无形资产的成本,待其研发成功后,从无形资产可供使用时起,通过分期摊销的方式跨年度扣除。

需要说明:

一是对于单个研发项目涉及费用化支出和资本化支出两个阶段的,应当按照费用化支出和资本化支出分别设置辅助账。具体操作方法:当研发项目在研发初期采取费用化方式时,支出类型填写“费用化”,按规定设置辅助账。当该项目进入资本化阶段后,费用化辅助账完成情况选择“已结束”;同时对该项目新设辅助账,将支出类型选择为“资本化”,按规定归集该项目的资本化支出。

二是对于支出类型为“资本化”的跨年度研发项目,可仅设置一套辅助账,在形成无形资产年度再将相关数据填写汇总表;若企业根据自身核算方式,选择每年新设辅助账的,可在辅助账中自行新增“期初余额”行次,实现每个年度资本化金额的结转,在形成无形资产年度再将相关数据填写到汇总表。

(六)凭证信息中有关日期、种类、号数、摘要等信息:按照每一张可以加计扣除的研发费用的会计凭证信息填写。采用会计电算化的企业,通过软件导出的明细数据,可以视同相关凭证信息,不再重复填写。

(七)会计凭证记载金额:按照国家财务会计制度规定核算的金额填写。每张会计凭证对应一个行次,若一张会计凭证上记载了多项不同类型的费用的,如既记载了人员人工费用,又记载了其他相关费用,可填写在同一行,无需再分行填写。

(八)税法规定的归集金额:填写对应的会计凭证中,可纳入加计扣除范围的研发费用的金额。

(九)费用明细(税法规定):按不同费用类型分项填写可加计扣除范围的研发费用数额。对于同一凭证涉及多个研发项目的费用的,按合理方法在不同研发项目之间分配后填写。合理方法由企业根据实际情况具体确定。

1.人员人工费用。填写会计凭证中,可纳入加计扣除范围的人员人工费用,具体包括:直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。其中,对于研发人员的股权激励支出,如在税前扣除的当年,该人员仍从事研发工作,则可将可加计扣除的金额填入本栏次;对于该人员不再从事研发活动的,对其应归属于研发费用的部分不再填写本表,直接填入《2021版研发支出辅助账汇总表》“其中:其他事项”行“人员人工费用”列。

2.直接投入费用。填写会计凭证中,可纳入加计扣除范围的直接投入费用,具体包括:研发活动直接消耗的材料、燃料和动力费用,用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费,用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

3.折旧费用。填写会计凭证中,可纳入加计扣除范围的折旧费用,具体是指用于研发活动的仪器、设备的折旧费。

4.无形资产摊销。填写会计凭证中,可纳入加计扣除范围的无形资产摊销费用,具体是指用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

5.新产品设计费等。填写会计凭证中,可纳入加计扣除范围的新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

6.其他相关费用。填写会计凭证中,可纳入加计扣除范围的与研发活动直接相关的其他费用,具体包括:技术图书资料费、资料翻译

费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册

费、代理费,差旅费、会议费,职工福利费、补充养老保险费、补充医疗保险费。

7.委托研发费用。填写会计凭证中,可纳入加计扣除范围的委托研发费用,具体填写委托方实际支付给受托方的金额。对于研发项目仅涉及委托研发一种研发形式的,其他栏次无需填写。

二、研发支出辅助账模板2021新版

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享