关于虚开增值税专用发票定罪量刑标准有关问题的通知

来源:最高人民法院 作者:运营管理王政 阅读人数:11350 时间:2018-08-30

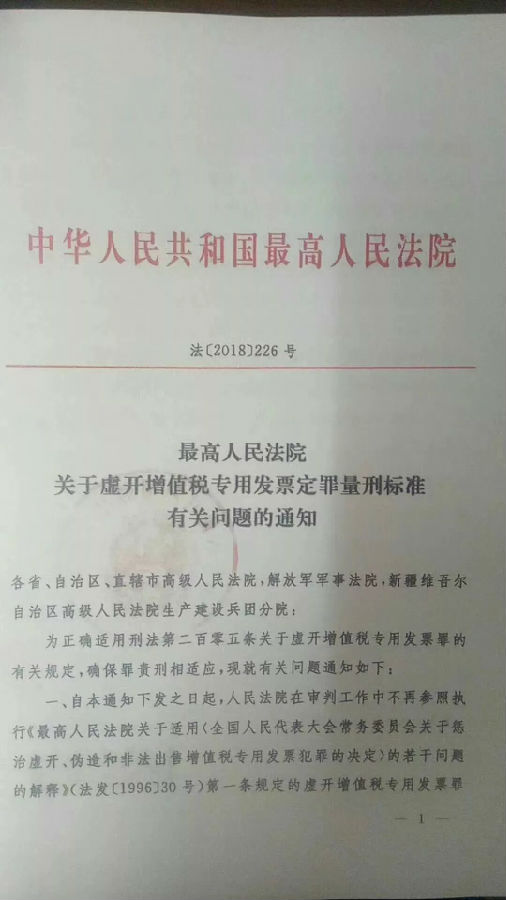

最高人民法院

关于虚开增值税专用发票定罪量刑标准有关问题的通知

法【2018】226号

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用

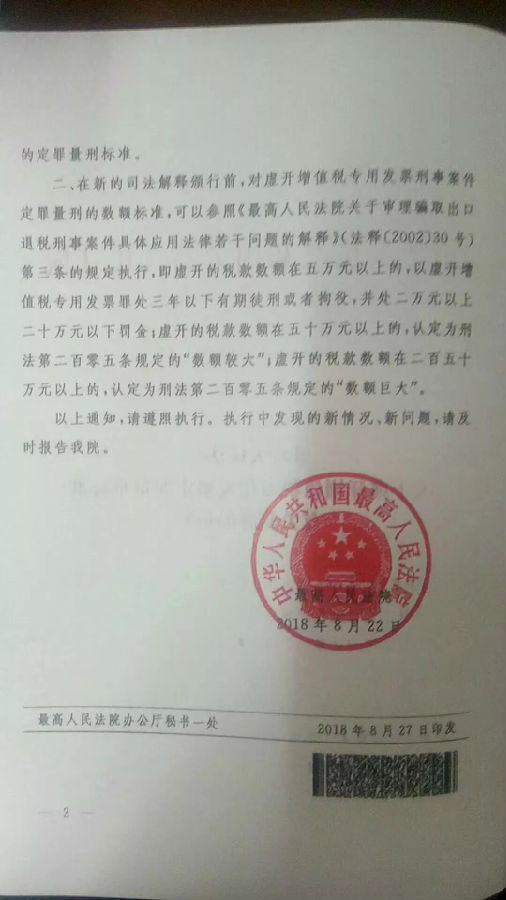

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)第三条的执行规定,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

以上通知,请遵照执行。执行中发现的新情况、新问题请及时报告我院。

最高人民法院

2018年8月22日

世界千变万化,学习紧跟计划,会计学理论应该学,会计实操必然学,理论+实操两手一抓,会计两眼不在花,牛账网海量会计干货资料等你来取。

资料二:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

资料四:既然已决定半路出家做会计,就让自己看起来更专业一点吧!

动动手指,敲敲键盘,更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享