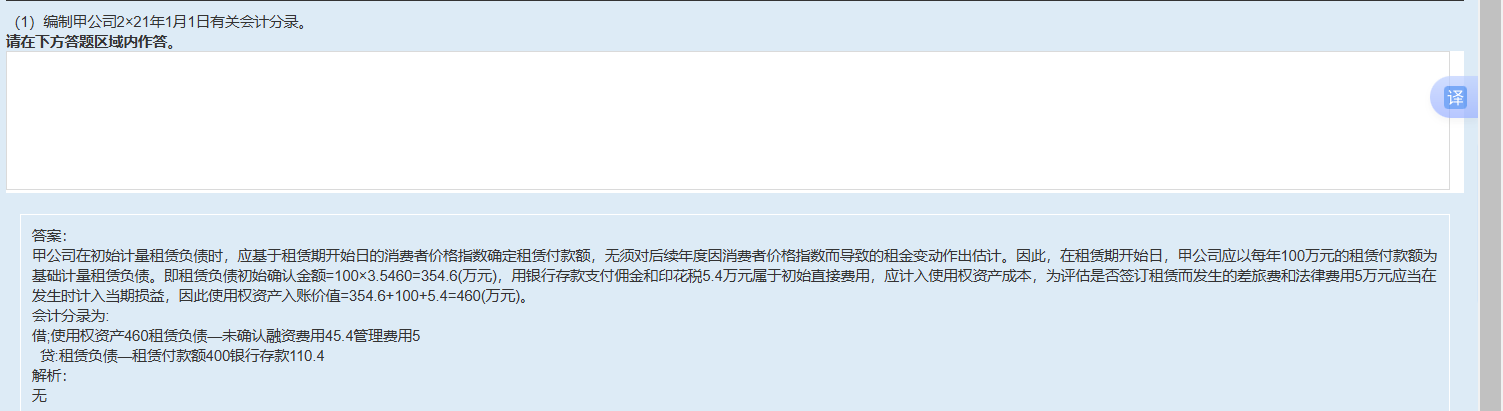

租赁负债—未确认融资费用的计算方法如下:

1. 租赁负债初始确认金额 = 每年租赁付款额 × 年金现值系数(P/A, 5%, 4)= 100 × 3.5460 = 354.6万元。

2. 使用权资产入账价值 = 租赁负债初始确认金额 + 初始直接费用(佣金和印花税)+ 首付款 = 354.6 + 5.4 + 100 = 460万元。

3. 租赁负债总额 = 每年租赁付款额 × 期数 = 100 × 4 = 400万元。

4. 未确认融资费用 = 租赁负债总额 - 租赁负债初始确认金额 = 400 - 354.6 = 45.4万元。

因此,租赁负债—未确认融资费用为45.4万元。

租赁负债—未确认融资费用的计算方法如下:

1. 租赁负债初始确认金额 = 每年租赁付款额 × 年金现值系数(P/A, 5%, 4)= 100 × 3.5460 = 354.6万元。

2. 使用权资产入账价值 = 租赁负债初始确认金额 + 初始直接费用(佣金和印花税)+ 首付款 = 354.6 + 5.4 + 100 = 460万元。

3. 租赁负债总额 = 每年租赁付款额 × 期数 = 100 × 4 = 400万元。

4. 未确认融资费用 = 租赁负债总额 - 租赁负债初始确认金额 = 400 - 354.6 = 45.4万元。

因此,租赁负债—未确认融资费用为45.4万元。

更多