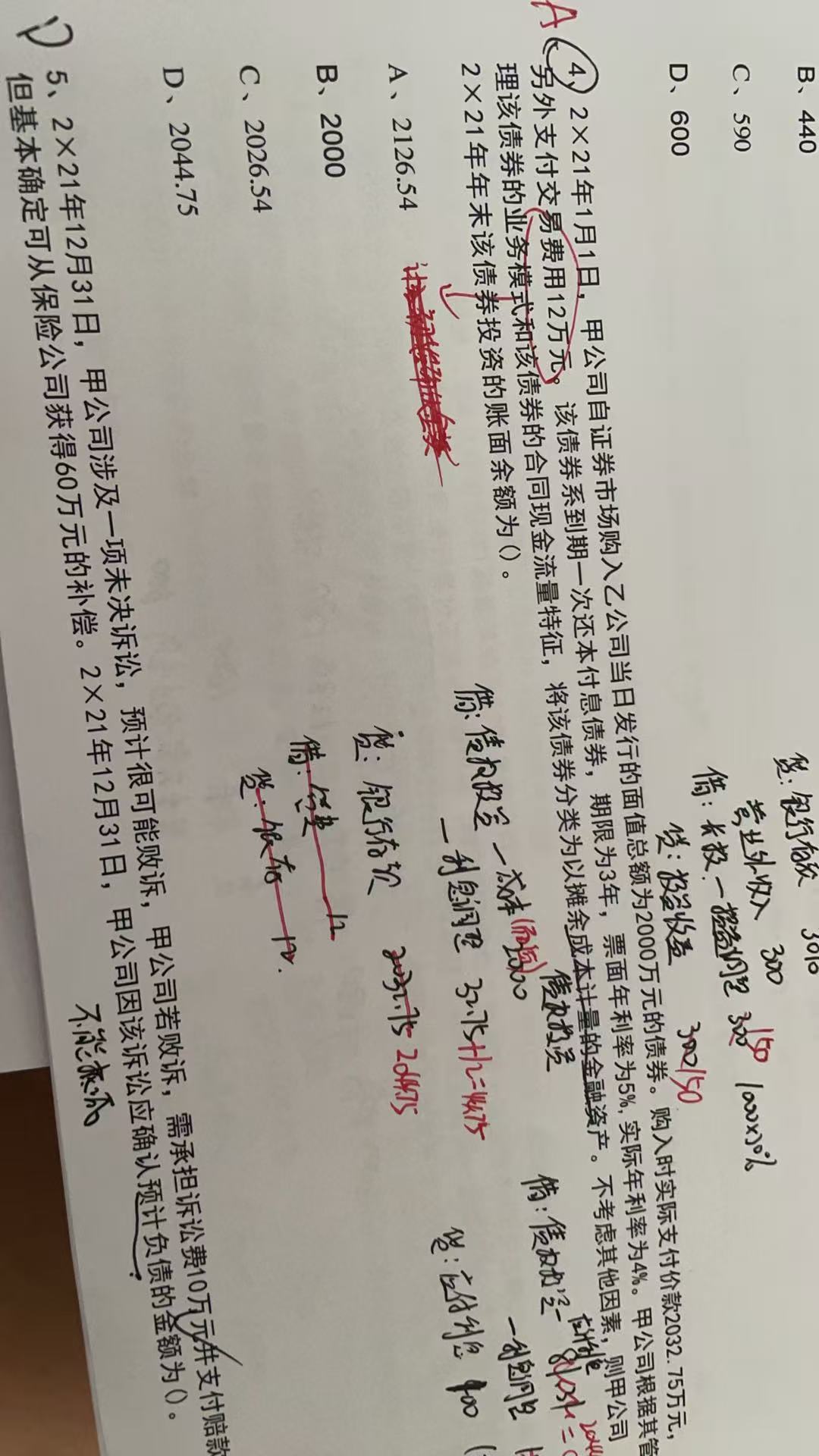

以摊余成本计量的金融资产,其初始确认金额包括交易费用。因此,初始确认金额为2032.75万元(面值2000万元 + 交易费用12万元 + 利息调整20.75万元)。年末账面价值计算时,应考虑实际利率法下的利息调整,而非简单加减交易费用。故年末账面价值为2026.54万元。

以摊余成本计量的金融资产,其初始确认金额包括交易费用。因此,初始确认金额为2032.75万元(面值2000万元 + 交易费用12万元 + 利息调整20.75万元)。年末账面价值计算时,应考虑实际利率法下的利息调整,而非简单加减交易费用。故年末账面价值为2026.54万元。

希文老师

回复

金田老师

08月15日

企业首次参保需先完成社保开户登记,携带营业执照、法人身份证等材料至属地社保经办机构办理;电子税务局主要用于税务事项,社保增员及缴费通常需通过线下社保窗口或指定线上平台操作。

希文老师

回复

金田老师

08月15日

目前主流会计课程平台尚未推出针对该司法解释的专项更新,因其本质属于劳动争议审理规则调整而非传统社保政策变动。建议关注财政部或人社部官网获取权威解读,同时可优先学习“强制参保认定”“缴费基数合规核算”等模块强化应对能力。

希文老师

回复

金田老师

08月15日

目前主流会计课程平台尚未检索到针对9月1日社保新规的专项更新,建议关注财政部或人社部官网获取权威解读,同时可优先学习“强制参保认定”“缴费基数合规核算”等模块强化应对能力。

希文老师

回复

金田老师

08月15日

若电子税务局无社保事项管理模块,需携带营业执照、法人身份证明等材料前往当地社保局窗口办理注销登记。如属市场监管部门已注销且无欠费企业,部分地区支持联网数据同步自动完成注销。

木森老师

回复

希**师

08月05日

区分房产税“从价”还是“从租”,核心看两点:①自用房产按原值减除一定比例后的余值计税(税率1.2%),属从价;②出租房产以实际租金收入为基数计税(一般税率12%,个人住房优惠至4%),属从租。简单来说,房子自己用就从价,租出去就从租。

木森老师

回复

希**师

08月05日

房产税计税比例分两种情况:①从价计征(按房产余值)税率为1.2%,即房产原值减除10%-30%后的余值作为基数;②从租计征(按租金收入)税率为12%。个人或企业出租住房可享优惠,暂按4%征收。具体减除幅度由地方政府规定。

木森老师

回复

希**师

08月05日

房产税申报表填写分三步:①首次申报需采集全部税源信息,填《从价/从租计征明细表》,系统自动生成主表;②后续仅更新变化项,无变动则确认旧数据;③出租房产需单独录入租金收入及面积,减免税信息按系统提示勾选。建议优先通过电子税务局线上办理,多房源可选择汇总版申报。