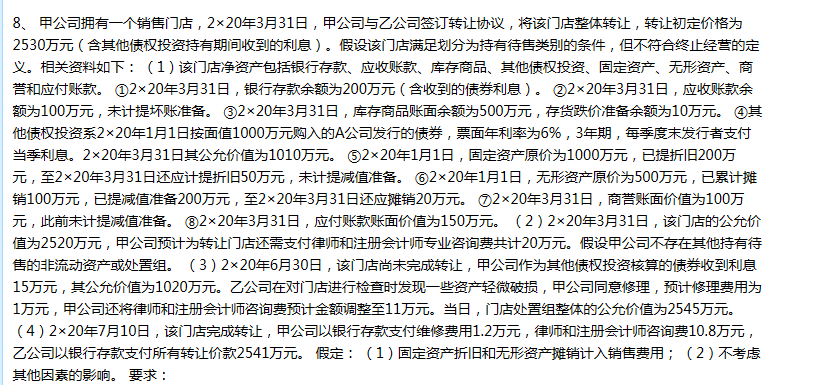

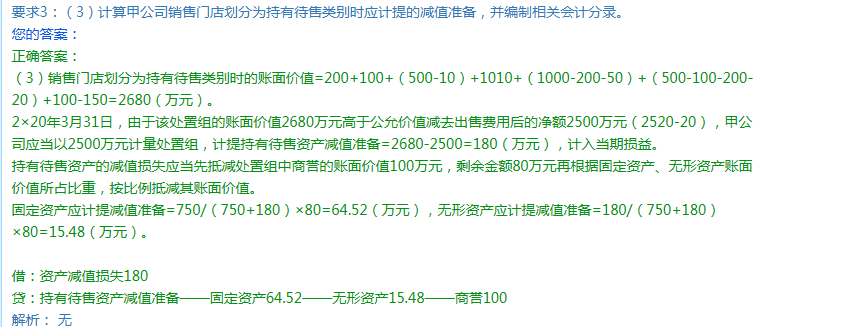

持有待售资产的减值损失分摊原则是先抵减商誉的账面价值,再根据处置组中各项非流动资产(不包括递延所得税资产、金融资产等)的账面价值所占比重进行分摊。题目中提到的固定资产和无形资产属于非流动资产,而其他项目如银行存款、应收账款、库存商品、其他债权投资、应付账款等不属于非流动资产或负债,因此不在此次减值分摊范围内。这是会计准则对持有待售资产减值处理的具体要求。

持有待售资产的减值损失分摊原则是先抵减商誉的账面价值,再根据处置组中各项非流动资产(不包括递延所得税资产、金融资产等)的账面价值所占比重进行分摊。题目中提到的固定资产和无形资产属于非流动资产,而其他项目如银行存款、应收账款、库存商品、其他债权投资、应付账款等不属于非流动资产或负债,因此不在此次减值分摊范围内。这是会计准则对持有待售资产减值处理的具体要求。

更多