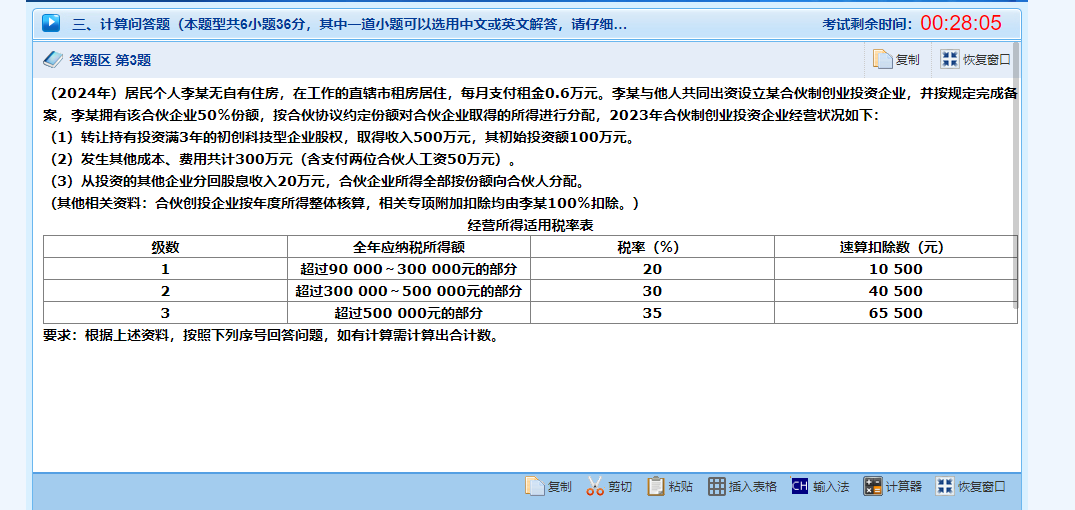

结合合伙企业转让初创科技型企业股权的背景,公式“1000000×50%×70%”可能与税收优惠政策中的投资额抵扣相关:

- 1000000:为初始投资额(100万元),即合伙企业对初创科技型企业的原始出资额。

- 50%:可能是李某在合伙企业中的份额比例(如前文提到的50%),用于计算李某可享有的投资额份额。

- 70%:源于国家对初创科技型企业投资的税收优惠政策——天使投资个人或合伙创投企业,可按投资额的70%抵扣转让该企业股权的应纳税所得额。

因此,该公式可能是计算李某可抵扣的应纳税所得额,即:

李某享有的初始投资额(100万×50%)×70% = 35万元,用于抵扣其因转让股权产生的经营所得,从而减少应纳税额。

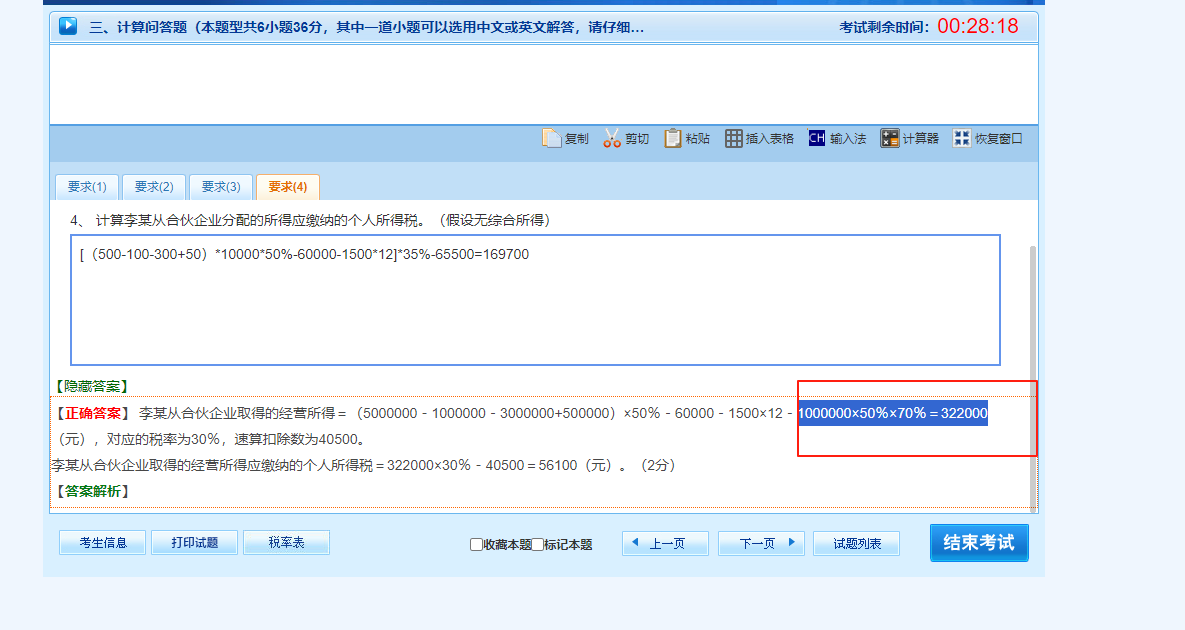

结合合伙企业转让初创科技型企业股权的背景,公式“1000000×50%×70%”可能与税收优惠政策中的投资额抵扣相关:

- 1000000:为初始投资额(100万元),即合伙企业对初创科技型企业的原始出资额。

- 50%:可能是李某在合伙企业中的份额比例(如前文提到的50%),用于计算李某可享有的投资额份额。

- 70%:源于国家对初创科技型企业投资的税收优惠政策——天使投资个人或合伙创投企业,可按投资额的70%抵扣转让该企业股权的应纳税所得额。

因此,该公式可能是计算李某可抵扣的应纳税所得额,即:

李某享有的初始投资额(100万×50%)×70% = 35万元,用于抵扣其因转让股权产生的经营所得,从而减少应纳税额。

更多