你的情况是:更正分录时把应付职工薪酬贷方写成了借方(负数),导致计提金额被错误冲减,现在9月计提工资时多算了这笔奖金。

必须更正!不能直接合并到9月工资中。

正确做法是:

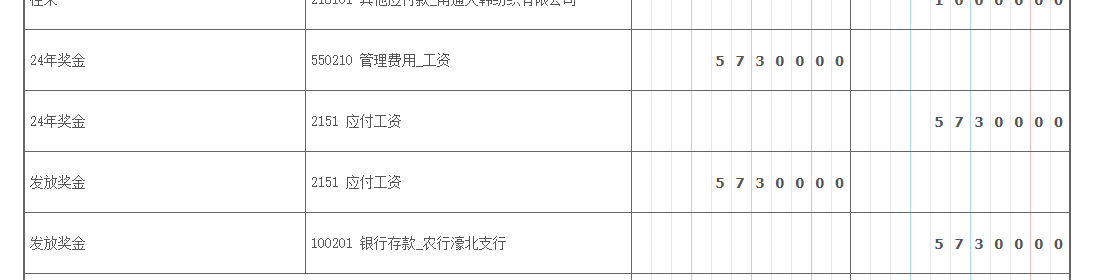

1. 补做一笔更正分录:借:管理费用—工资 573,000;贷:应付职工薪酬 573,000

(即把之前错误的“借方”改回“贷方”,恢复原计提金额)

2. 同时调整9月计提工资时的金额,避免重复或错算。

否则会导致应付职工薪酬账面余额不实、利润表虚增成本、报表失真。

> ✅ 建议:先做反向冲销分录,再重新正确记账。不要用“以后抵消”的方式处理。

你的情况是:更正分录时把应付职工薪酬贷方写成了借方(负数),导致计提金额被错误冲减,现在9月计提工资时多算了这笔奖金。

必须更正!不能直接合并到9月工资中。

正确做法是:

1. 补做一笔更正分录:借:管理费用—工资 573,000;贷:应付职工薪酬 573,000

(即把之前错误的“借方”改回“贷方”,恢复原计提金额)

2. 同时调整9月计提工资时的金额,避免重复或错算。

否则会导致应付职工薪酬账面余额不实、利润表虚增成本、报表失真。

> ✅ 建议:先做反向冲销分录,再重新正确记账。不要用“以后抵消”的方式处理。

更多