你问的两个问题很关键,我来逐条解释:

1. “40×90%”的理解:

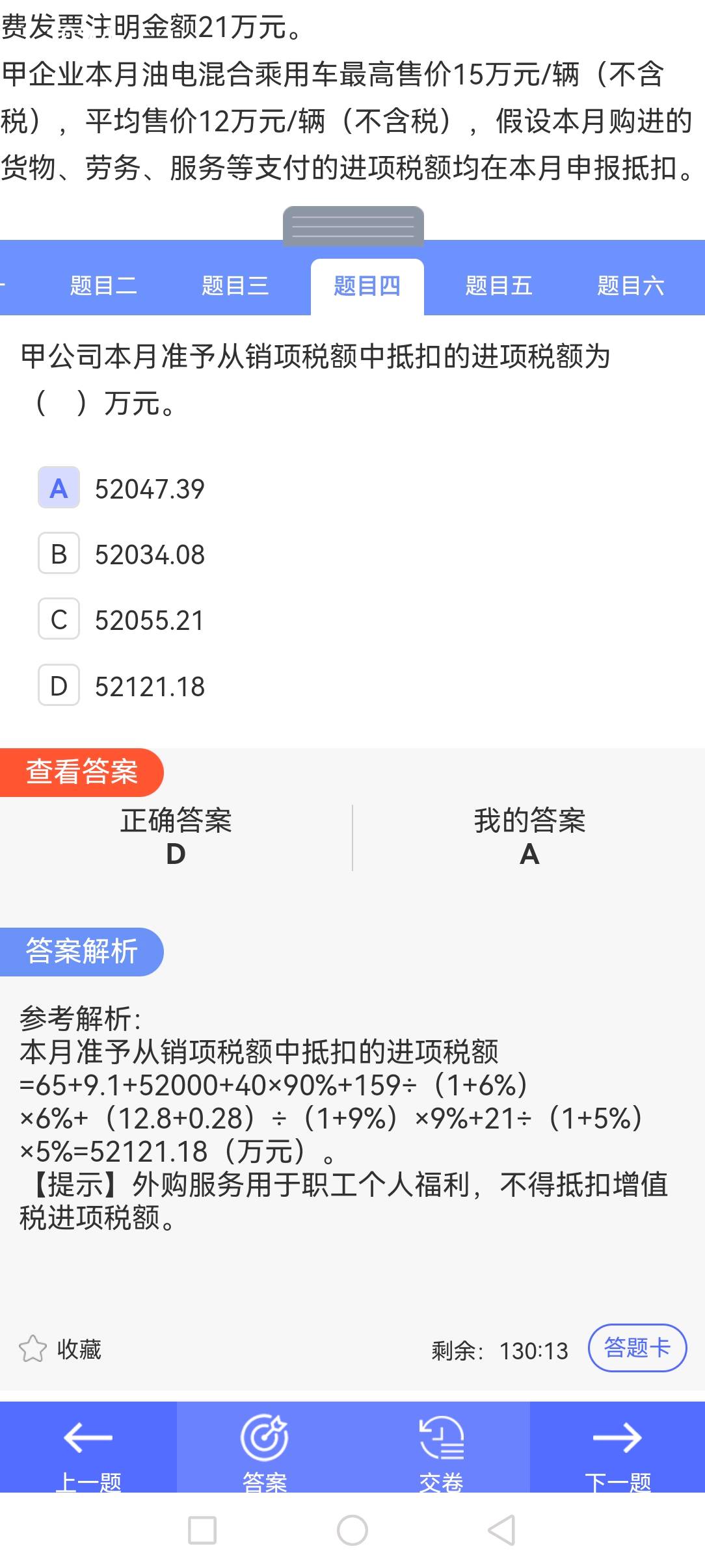

40万元是购进建筑材料的进项税额,其中80%用于展厅装修(可抵扣),10%用于职工食堂改造(属于集体福利,不得抵扣)。

所以只能按 80% 抵扣,即:

$ 40 \times 80\% = 32 $ 万元。

题目解析中写的是“+40×90%”,这可能是笔误或排版错误,实际应为 40×80%。

2. “6.18万元公路客票为什么不算进项”:

职工探亲报销的公路客票属于 职工个人福利性质,不属于生产经营活动支出。

根据增值税规定,用于集体福利或个人消费的进项税额 不得抵扣。

因此,虽然取得了发票,但不能作为进项抵扣。

✅ 总结:

- 40万建筑税额仅能抵扣80%,即32万;

- 6.18万公路客票因属个人福利,不能抵扣。

题解中的“90%”可能是错印,正确应为80%。

你问的两个问题很关键,我来逐条解释:

1. “40×90%”的理解:

40万元是购进建筑材料的进项税额,其中80%用于展厅装修(可抵扣),10%用于职工食堂改造(属于集体福利,不得抵扣)。

所以只能按 80% 抵扣,即:

$ 40 × 80% = 32 $ 万元。

题目解析中写的是“+40×90%”,这可能是笔误或排版错误,实际应为 40×80%。

2. “6.18万元公路客票为什么不算进项”:

职工探亲报销的公路客票属于 职工个人福利性质,不属于生产经营活动支出。

根据增值税规定,用于集体福利或个人消费的进项税额 不得抵扣。

因此,虽然取得了发票,但不能作为进项抵扣。

✅ 总结:

- 40万建筑税额仅能抵扣80%,即32万;

- 6.18万公路客票因属个人福利,不能抵扣。

题解中的“90%”可能是错印,正确应为80%。

更多