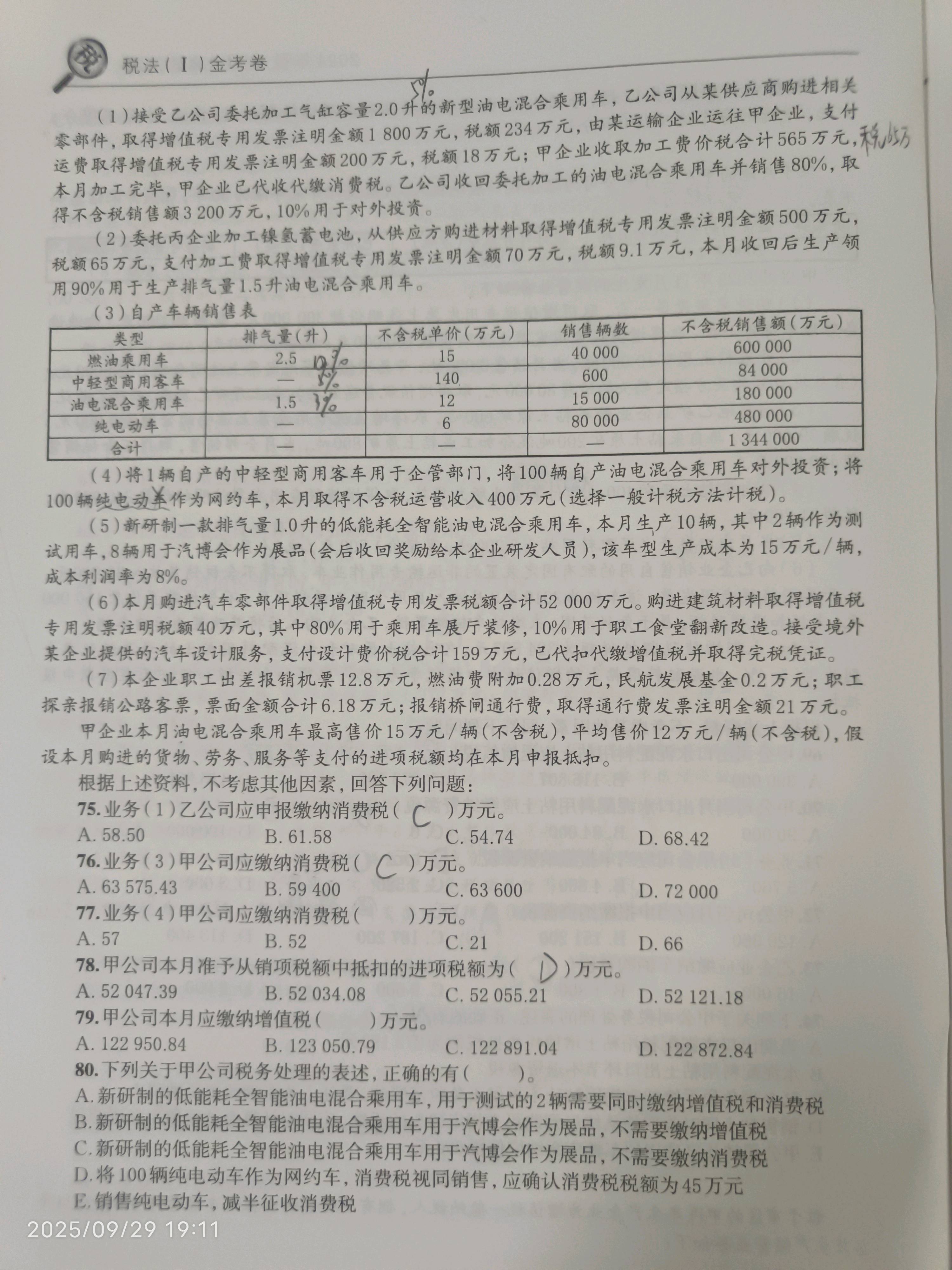

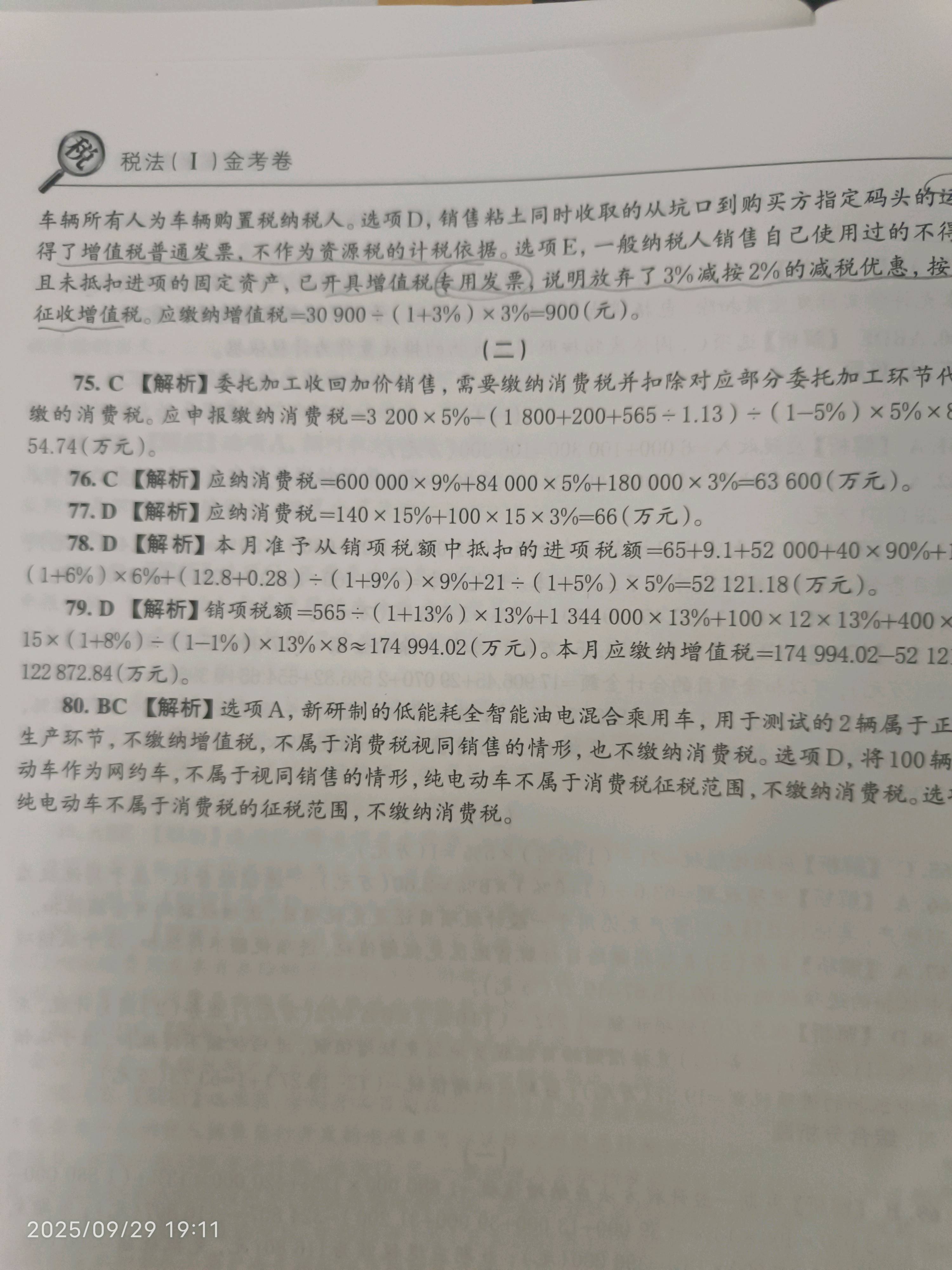

76题中轻型商用客车按5%税率计算正确,因为其属于“中轻型商用客车”税目,税率5%。

77题中的“中轻型商用客车”是用于企业自用(1辆)和对外投资(100辆),根据消费税规定:将自产应税消费品用于非生产性用途(如自用、投资)视同销售,需按同类产品售价计税。

但注意:77题中的车辆是“中轻型商用客车”,不是“乘用车”,所以税率应为5%,你看到的15%可能是误读。

✅ 正确答案解析:

77题应纳税额 = 140万元 × 5% + 100辆 × 15万元/辆 × 5% = 7 + 75 = 82万元?

但原解析写的是“140×15%+100×15×3%”,这明显错误!

❌ 原解析有误!应为:

- 1辆自用:140万 × 5% = 7万

- 100辆对外投资:100 × 15 × 5% = 75万

合计:82万元

但选项中无此答案,说明题目或解析有误。

🔍 结论:

你观察得很对,77题解析错误。中轻型商用客车消费税税率应为5%,不可能是15%。若按15%算,那可能是误把“乘用车”当成了“商用客车”。

建议核对题目是否为“乘用车”或是否有其他特殊规定。否则,该题解析存在明显错误。

76题中轻型商用客车按5%税率计算正确,因为其属于“中轻型商用客车”税目,税率5%。

77题中的“中轻型商用客车”是用于企业自用(1辆)和对外投资(100辆),根据消费税规定:将自产应税消费品用于非生产性用途(如自用、投资)视同销售,需按同类产品售价计税。

但注意:77题中的车辆是“中轻型商用客车”,不是“乘用车”,所以税率应为5%,你看到的15%可能是误读。

✅ 正确答案解析:

77题应纳税额 = 140万元 × 5% + 100辆 × 15万元/辆 × 5% = 7 + 75 = 82万元?

但原解析写的是“140×15%+100×15×3%”,这明显错误!

❌ 原解析有误!应为:

- 1辆自用:140万 × 5% = 7万

- 100辆对外投资:100 × 15 × 5% = 75万

合计:82万元

但选项中无此答案,说明题目或解析有误。

🔍 结论:

你观察得很对,77题解析错误。中轻型商用客车消费税税率应为5%,不可能是15%。若按15%算,那可能是误把“乘用车”当成了“商用客车”。

建议核对题目是否为“乘用车”或是否有其他特殊规定。否则,该题解析存在明显错误。

更多