契税的计税依据是“实际成交价格”或“抵债金额”,而不是房产的市场价值。

本题中,甲用价值120万元的别墅抵偿乙100万元的债务,属于以房抵债,应按实际抵债金额100万元作为计税依据。

因为契税由承受方(乙)缴纳,乙取得房屋的成本是100万元,所以按100万元计税。

因此,乙应缴契税 = 100万 × 3% = 3万元。

不是按120万是因为实际交易对价是100万,不以房产评估价为准。

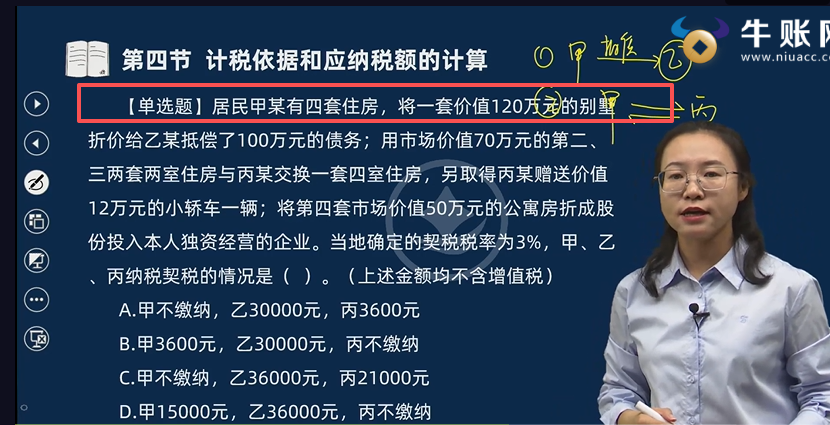

契税的计税依据是“实际成交价格”或“抵债金额”,而不是房产的市场价值。

本题中,甲用价值120万元的别墅抵偿乙100万元的债务,属于以房抵债,应按实际抵债金额100万元作为计税依据。

因为契税由承受方(乙)缴纳,乙取得房屋的成本是100万元,所以按100万元计税。

因此,乙应缴契税 = 100万 × 3% = 3万元。

不是按120万是因为实际交易对价是100万,不以房产评估价为准。

更多