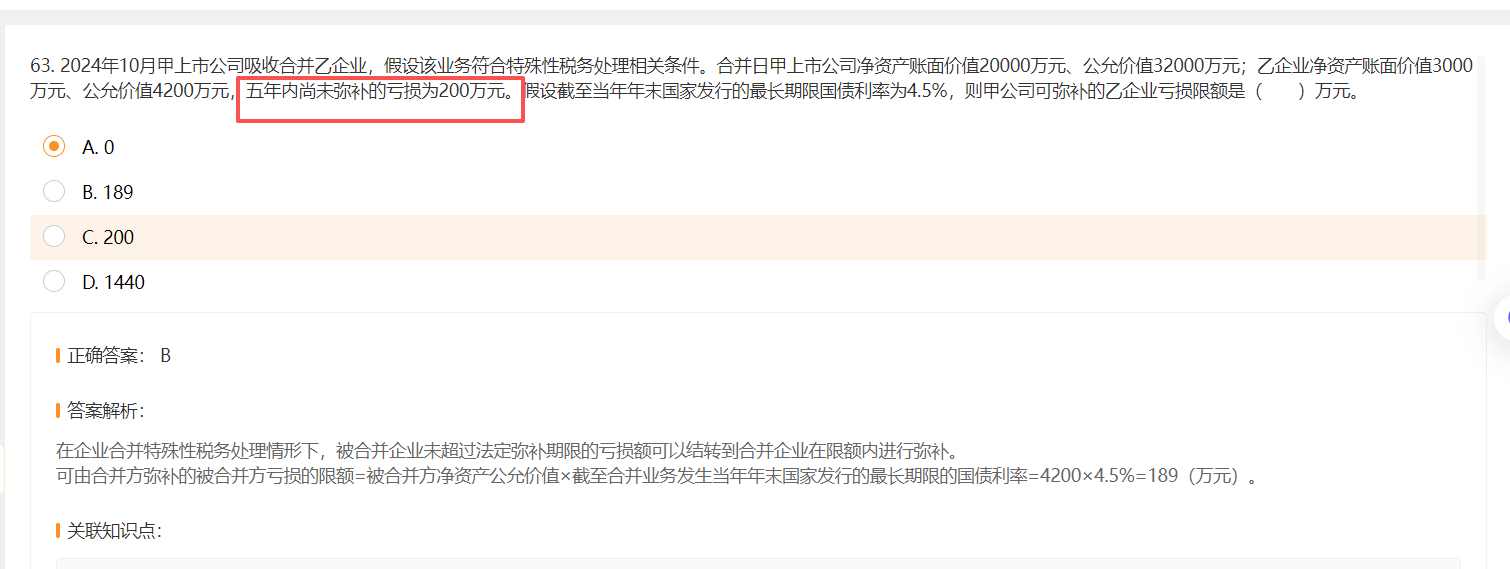

圈圈内的“五年内尚未弥补的亏损为200万元”表示乙企业有200万元的亏损可以在未来五年内进行弥补。但在计算甲公司可弥补的乙企业亏损限额时,公式为:被合并方净资产公允价值 × 截至合并业务发生当年年末国家发行的最长期限的国债利率。因此,直接用4200万元(乙企业净资产公允价值)乘以4.5%(国债利率),得到189万元,这是法定的可弥补限额,不超过这个限额即可。所以不直接加200万元进去计算。

圈圈内的“五年内尚未弥补的亏损为200万元”表示乙企业有200万元的亏损可以在未来五年内进行弥补。但在计算甲公司可弥补的乙企业亏损限额时,公式为:被合并方净资产公允价值 × 截至合并业务发生当年年末国家发行的最长期限的国债利率。因此,直接用4200万元(乙企业净资产公允价值)乘以4.5%(国债利率),得到189万元,这是法定的可弥补限额,不超过这个限额即可。所以不直接加200万元进去计算。

更多