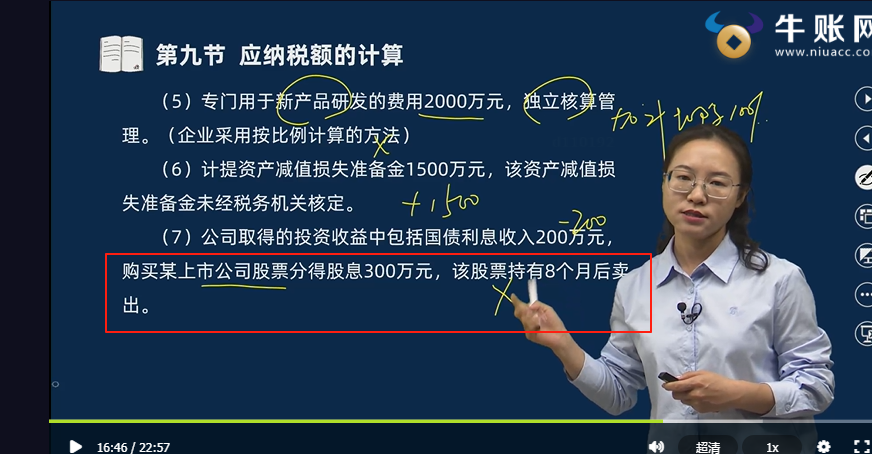

是的,根据规定,持有上市公司股票超过1个月但不超过1年的,股息红利所得减按50%计入应纳税所得额。因此,这里300万元的股息收入可以减半征税。

是的,根据规定,持有上市公司股票超过1个月但不超过1年的,股息红利所得减按50%计入应纳税所得额。因此,这里300万元的股息收入可以减半征税。

淼淼老师

回复

莎莎老师

08月18日

对!小规模纳税人按开票额乘征收率算税,虽算法类似“销项”,但税务上不称销项税,直接作为应交增值税缴纳,无进项抵扣环节。

竹子老师

回复

淼**师

08月07日

1. 签合同情况:按购销金额万分之三缴纳印花税;

2. 未签合同情况:若存在订单、要货单等具有合同性质的凭证,也需按规定缴纳;

3. 政策依据:《财政部税务总局公告2022年第22号》明确无合同但有确定买卖关系的单据时,视同应税凭证征税。

竹子老师

回复

淼**师

08月06日

可自制表格含日期、姓名、部门、项目(住宿/餐费/交通)、金额、票据张数、审批栏等基础字段,或从OA系统/财务软件导出适配版本。重点确保事由清晰、分级审批流程完整即可。

淼淼老师

回复

莎莎老师

08月18日

小规模纳税人适用简易计税,以全额销售额乘征收率算税额,虽形式似“销项”,但本质是按法定方式直接计算应纳税额,无抵扣机制,并非传统意义上的销项税概念。

淼淼老师

回复

莎莎老师

08月16日

①小规模纳税人增值税按季度申报,不是每月都报;②其应纳税额基于销售额乘以征收率计算,无进项抵扣,但并非简单等同于销项税。

淼淼老师

回复

莎莎老师

08月16日

先按开票金额×征收率算出销项税额(小规模通常3%),无进项抵扣,此即应纳税额。若未申报,立即补报并缴纳该税款及滞纳金。