没问题,我们逐张来解释:

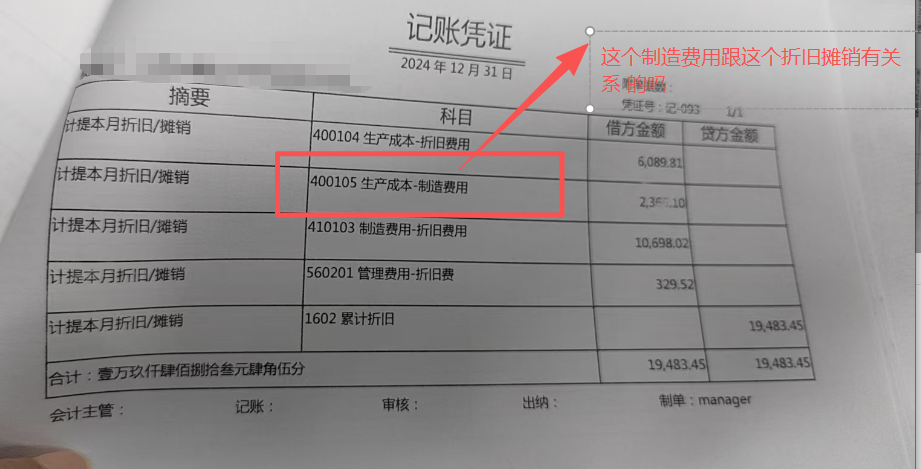

第一张凭证(折旧摊销):

“制造费用”与“折旧摊销”有关。因为企业固定资产用于生产,其折旧应计入制造费用,再分摊到产品成本中。所以借方“生产成本-制造费用”是合理的,代表将折旧费归集到生产成本中。

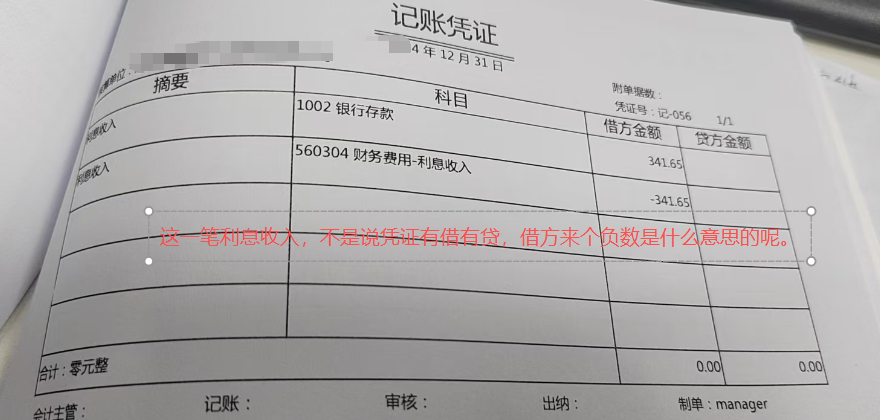

第二张凭证(利息收入):

借方出现负数(-341.65),是因为系统或手工录入时,把贷方科目错写在了借方栏。正确做法是:银行存款(借)+341.65,财务费用-利息收入(贷)+341.65。这里负数表示冲减,实际是贷方发生额。

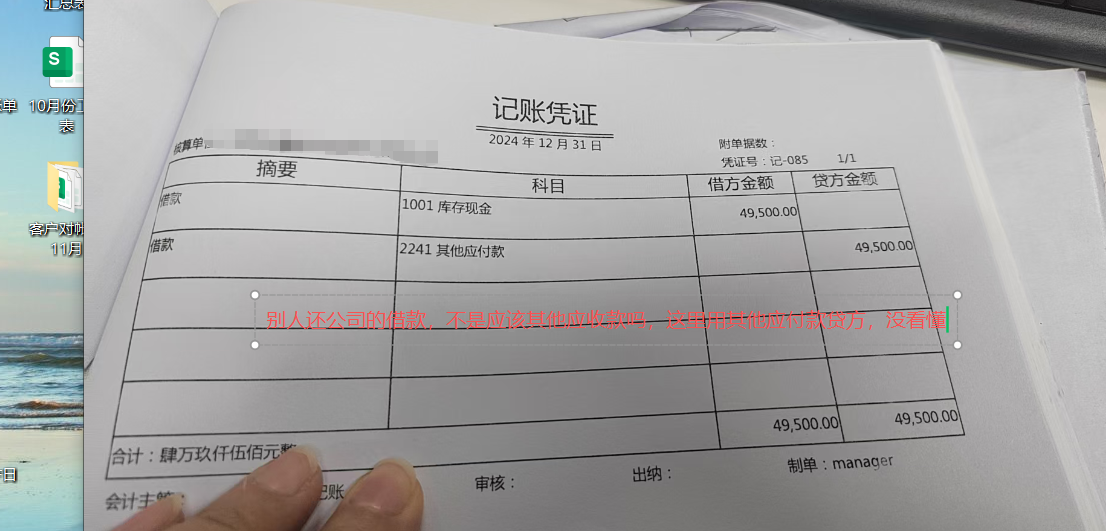

第三张凭证(借款收回):

别人还公司钱,本应记“其他应收款”减少(贷方)。但此凭证用“其他应付款”贷方,说明对方之前可能向公司预付或欠款,现在还款冲减负债,属于“往来款清理”。若确实是他人还款,应为“其他应收款”贷方,此处科目有误。

总结:

1. 第一张合理;2. 第二张是借贷方向错误导致的负数;3. 第三张科目使用不当,应为“其他应收款”而非“其他应付款”。

没问题,我们逐张来解释:

第一张凭证(折旧摊销):

“制造费用”与“折旧摊销”有关。因为企业固定资产用于生产,其折旧应计入制造费用,再分摊到产品成本中。所以借方“生产成本-制造费用”是合理的,代表将折旧费归集到生产成本中。

第二张凭证(利息收入):

借方出现负数(-341.65),是因为系统或手工录入时,把贷方科目错写在了借方栏。正确做法是:银行存款(借)+341.65,财务费用-利息收入(贷)+341.65。这里负数表示冲减,实际是贷方发生额。

第三张凭证(借款收回):

别人还公司钱,本应记“其他应收款”减少(贷方)。但此凭证用“其他应付款”贷方,说明对方之前可能向公司预付或欠款,现在还款冲减负债,属于“往来款清理”。若确实是他人还款,应为“其他应收款”贷方,此处科目有误。

总结:

1. 第一张合理;2. 第二张是借贷方向错误导致的负数;3. 第三张科目使用不当,应为“其他应收款”而非“其他应付款”。

更多