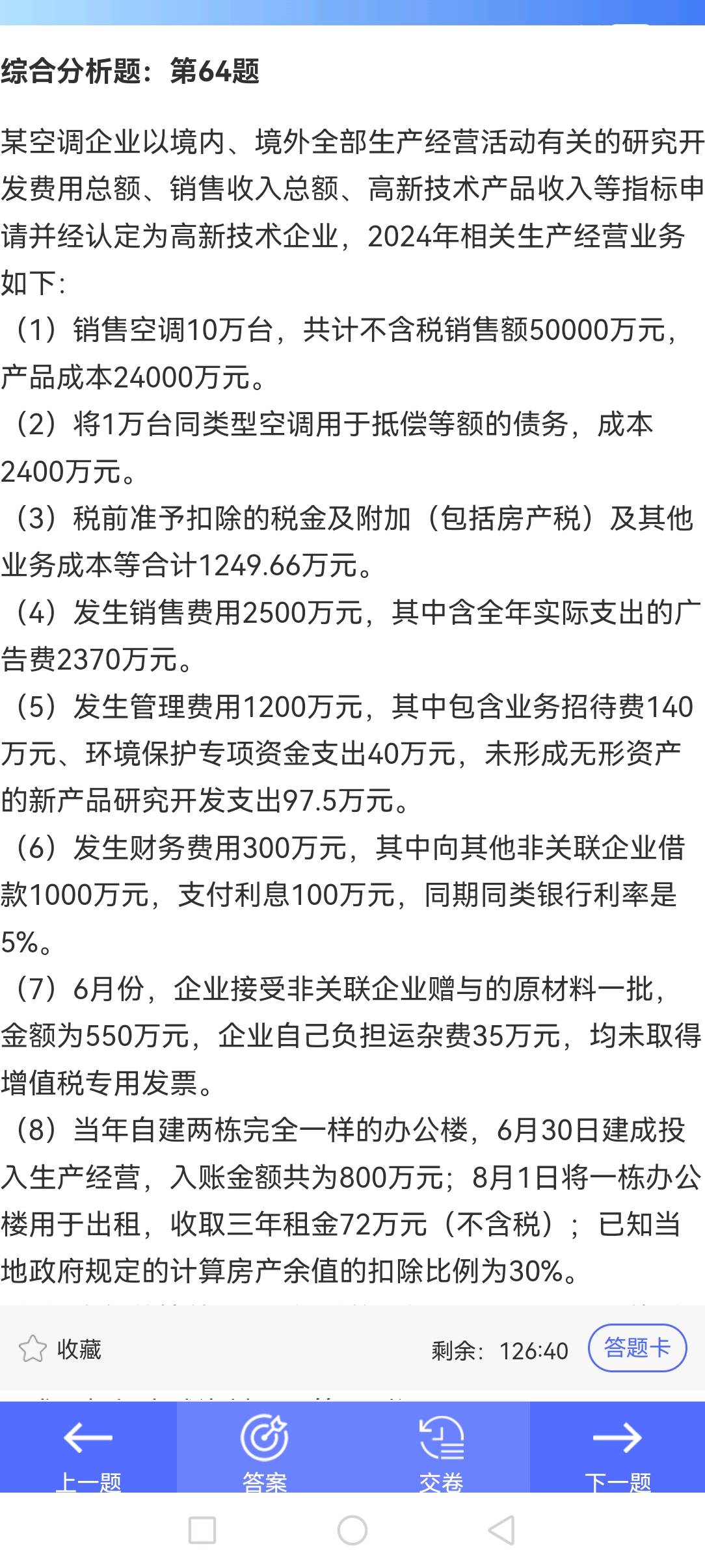

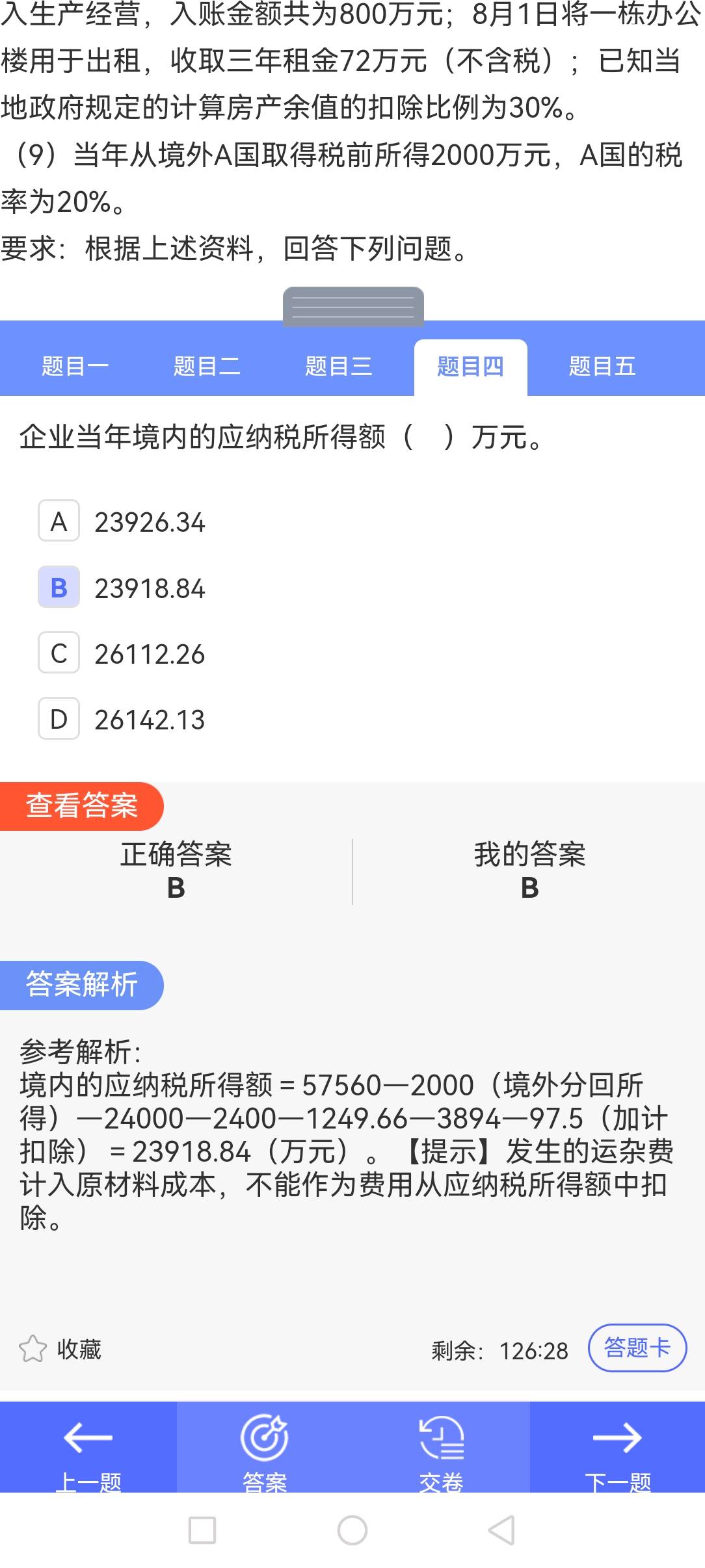

房产税是企业实际缴纳的税金,属于“税前准予扣除的税金及附加”范畴,在计算应纳税所得额时已作为成本费用扣除。因此,房产税3.16万元已在税前扣除,不需再从应纳税所得额中重复扣减。

简单说:

- 房产税是“税前扣除项目”,在算利润时已经减了;

- 应纳税所得额 = 收入 - 成本 - 费用 - 扣除项(包括房产税);

- 所以不再额外扣除。

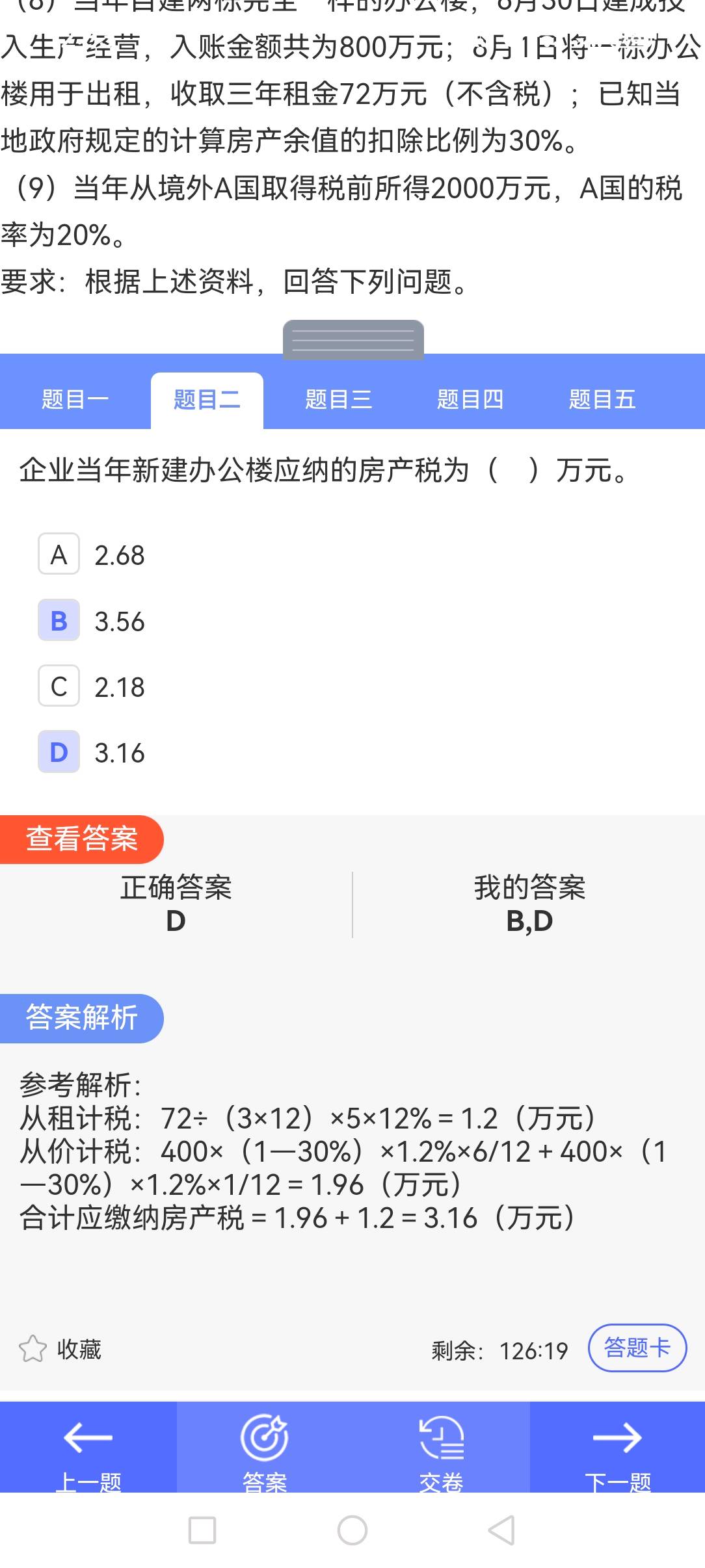

房产税是企业实际缴纳的税金,属于“税前准予扣除的税金及附加”范畴,在计算应纳税所得额时已作为成本费用扣除。因此,房产税3.16万元已在税前扣除,不需再从应纳税所得额中重复扣减。

简单说:

- 房产税是“税前扣除项目”,在算利润时已经减了;

- 应纳税所得额 = 收入 - 成本 - 费用 - 扣除项(包括房产税);

- 所以不再额外扣除。

更多