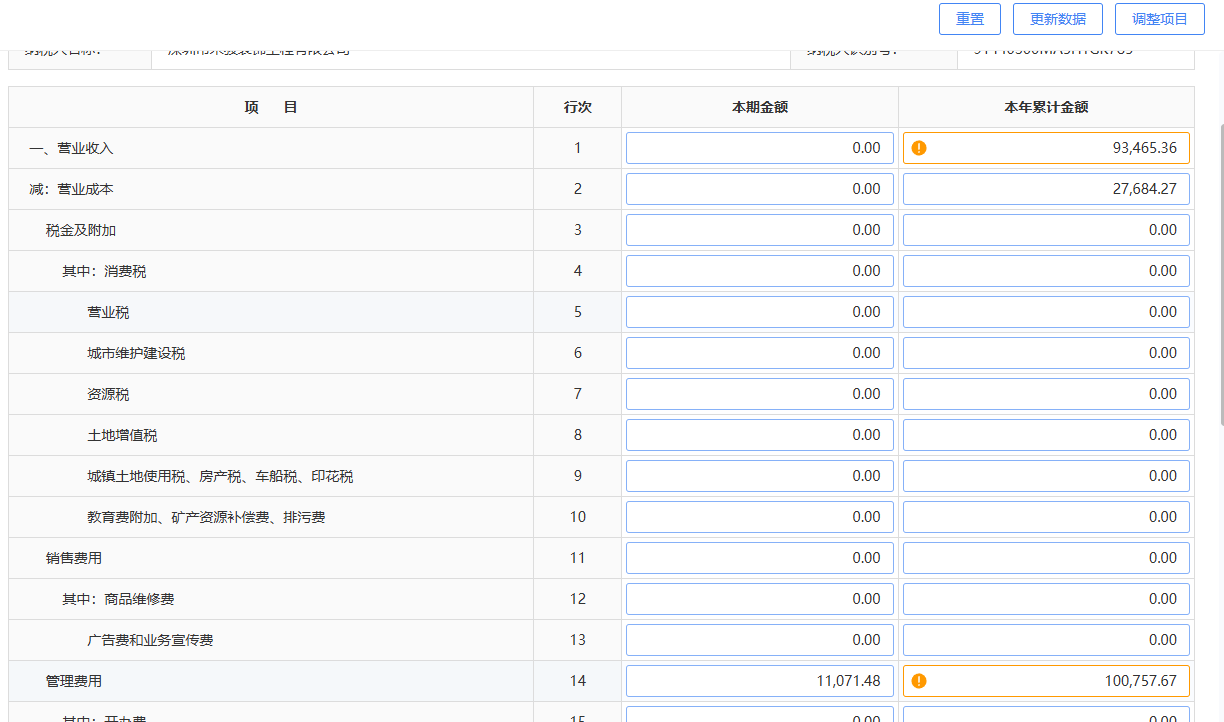

利润表中带黄圆点表示系统提示数据逻辑不一致。

你看到的提示是:本年累计数(93,465.36)≠ 本期数(0)+ 上期累计数(70,891.1),差额为22,574.26。

说明当前“营业收入”本年累计金额未正确更新,应等于上期累计加上本期发生额。

请检查是否漏填了本期收入或上期数据录入错误。

利润表中带黄圆点表示系统提示数据逻辑不一致。

你看到的提示是:本年累计数(93,465.36)≠ 本期数(0)+ 上期累计数(70,891.1),差额为22,574.26。

说明当前“营业收入”本年累计金额未正确更新,应等于上期累计加上本期发生额。

请检查是否漏填了本期收入或上期数据录入错误。

小智老师

回复

木棉老师

09月23日

可在资产负债表“其他非流动资产”项目下列示,或增设二级科目如“其他长期资产——勘探开发成本”,用于归集探转采过渡期的长周期支出。该处理符合准则对未完工项目的列报要求。

小智老师

回复

木棉老师

09月23日

该服务费应计入“无形资产——探矿权/采矿权”科目。依据矿业权相关规定,为取得或转换矿业权支付的手续费属于权益对价组成部分,需资本化处理。若最终成功取得采矿权,可转入对应资产;若失败则按实际进度摊销。

小智老师

回复

木棉老师

09月23日

无收入阶段,长期待摊费用优先摊入“管理费用”;待产生经营收入后,再按实际用途分摊至对应成本科目(如生产成本)。初期无营收时以管理费用为主。

小智老师

回复

木棉老师

09月23日

长期待摊费用按受益对象分期摊入“管理费用”或“生产成本”,如矿区基建相关支出可摊至管理费用,直接服务于生产的部分可计入生产成本。具体根据实际业务性质和使用部门确定。

小智老师

回复

木棉老师

09月23日

集装箱若单位价值达标且使用年限超一年,应作为固定资产入账;材料人工因受益周期长、需分期摊销,故归集至“长期待摊费用”,按实际进度分摊计入损益。小额占地费可直接计入当期成本或长期待摊费用。

小智老师

回复

木棉老师

09月23日

购买的水管电线、人工及集装箱等基建支出计入“长期待摊费用——勘探开发成本”;矿区采探占地费若符合无形资产确认条件,直接计入“无形资产-采矿权”科目。两类支出均需按受益周期系统分摊或摊销。

小智老师

回复

木棉老师

09月23日

可将勘探支出计入“其他长期资产”下的“勘探开发成本”科目。该科目专门用于归集探矿权转采矿权过程中发生的地质勘查服务费等长期性支出,符合2-3年过渡期的核算需求。若最终取得采矿权,可转入无形资产;若未完成转化,则按实际进度费用化处理。