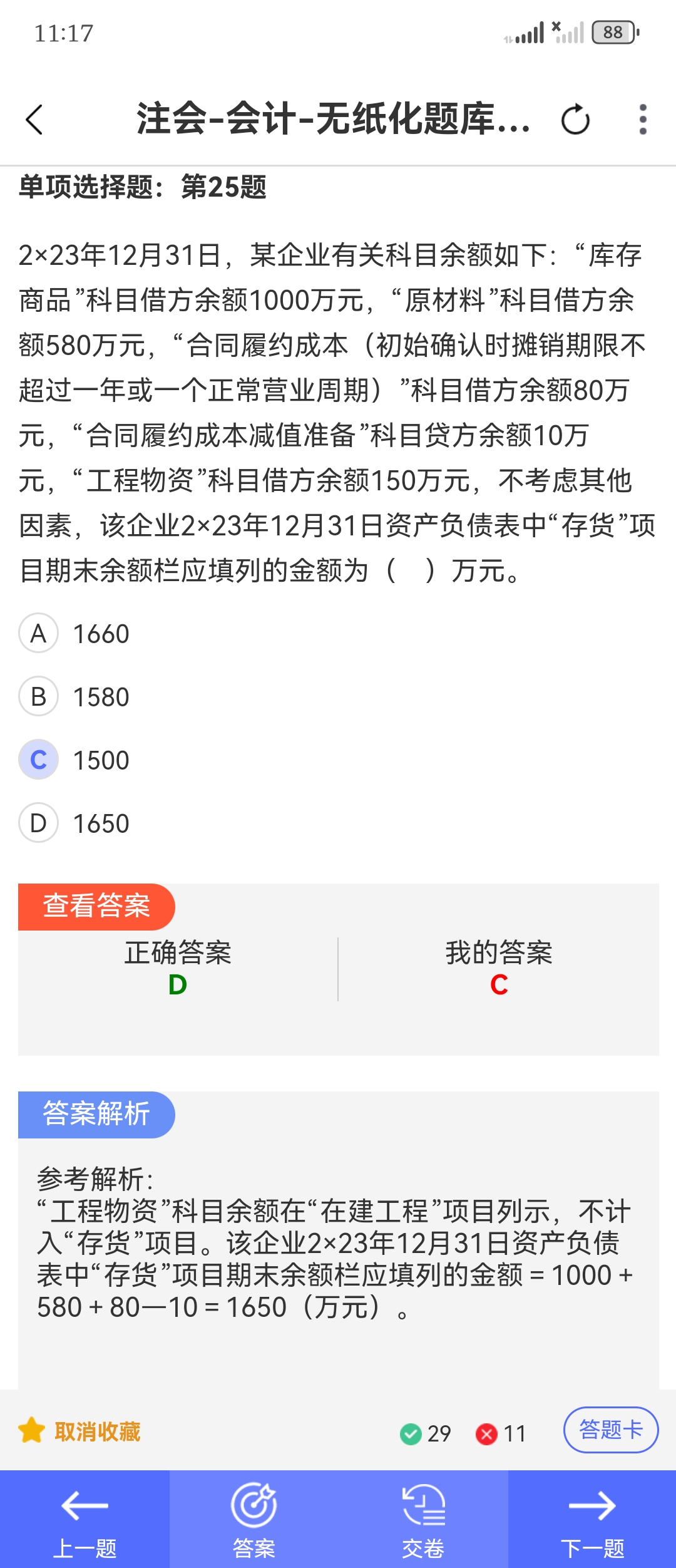

合同履约成本计入存货,主要基于以下原因:

- 与存货的定义和特征契合:存货是企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。合同履约成本是企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照《企业会计准则第14号——收入》应当确认为一项资产的成本。这些成本是为了履行合同、生产相关产品或提供劳务而发生的,符合存货“在生产或提供劳务过程中耗用”等相关特征,本质上属于企业的存货类资产。

- 反映成本的流转与归属:企业为履行合同发生的成本,若满足一定条件(如该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;该成本增加了企业未来用于履行履约义务的资源;该成本预期能够收回),应确认为合同履约成本。这些成本是生产或提供符合合同要求的商品、服务的必要支出,随着合同的履行,最终会转化为企业的产品或服务成本,进而与存货的成本流转逻辑一致,计入存货有助于准确反映企业的资产状况和成本归属。

合同履约成本计入存货,主要基于以下原因:

- 与存货的定义和特征契合:存货是企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。合同履约成本是企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照《企业会计准则第14号——收入》应当确认为一项资产的成本。这些成本是为了履行合同、生产相关产品或提供劳务而发生的,符合存货“在生产或提供劳务过程中耗用”等相关特征,本质上属于企业的存货类资产。

- 反映成本的流转与归属:企业为履行合同发生的成本,若满足一定条件(如该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;该成本增加了企业未来用于履行履约义务的资源;该成本预期能够收回),应确认为合同履约成本。这些成本是生产或提供符合合同要求的商品、服务的必要支出,随着合同的履行,最终会转化为企业的产品或服务成本,进而与存货的成本流转逻辑一致,计入存货有助于准确反映企业的资产状况和成本归属。

更多