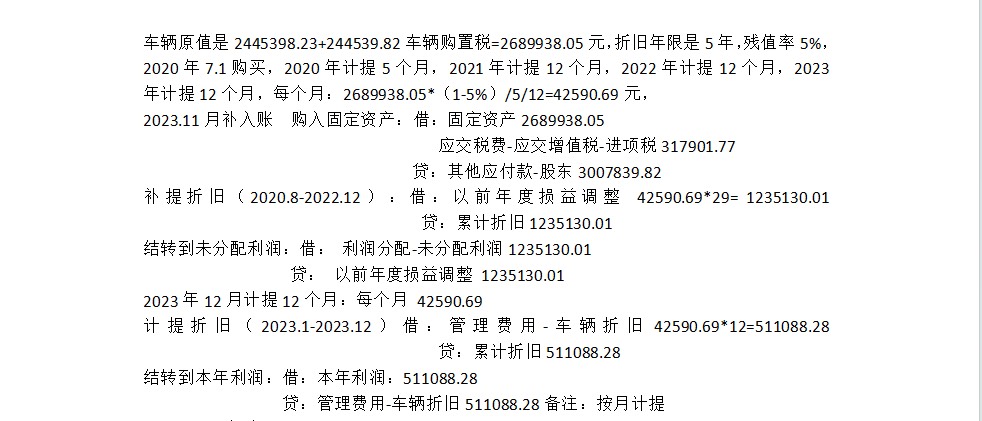

你提供的会计处理和纳税调整基本正确,关键点如下:

1. 补提折旧:2020年7月购入车辆未及时入账,2023年11月补入固定资产,应补提2020.8–2022.12的折旧(共29个月),金额为1235130.01元,通过“以前年度损益调整”科目处理,结转至“未分配利润”,符合会计准则。

2. 2023年折旧:2023年1–12月计提折旧511088.28元,计入当期“管理费用”,对应“本年利润”,处理正确。

3. A105080表填写:

- 行次5(运输工具):账载金额列填入“资产原值 2,689,938.05”、“累计折旧 511,088.28”。

- 税收金额列:税前扣除额也填“511,088.28”,因该折旧已在税前扣除(无加计扣除或加速折旧情况)。

- “累计折旧、摊销额”列(第8列)也填“511,088.28”。

✅ 结论:A105080表填写正确,需确保其他附表(如A105000)中与“以前年度损益调整”对应的纳税调整一致。建议在“税收折旧、摊销额”栏填“511,088.28”,并确认税务口径是否认可补提折旧的税前扣除。

你提供的会计处理和纳税调整基本正确,关键点如下:

1. 补提折旧:2020年7月购入车辆未及时入账,2023年11月补入固定资产,应补提2020.8–2022.12的折旧(共29个月),金额为1235130.01元,通过“以前年度损益调整”科目处理,结转至“未分配利润”,符合会计准则。

2. 2023年折旧:2023年1–12月计提折旧511088.28元,计入当期“管理费用”,对应“本年利润”,处理正确。

3. A105080表填写:

- 行次5(运输工具):账载金额列填入“资产原值 2,689,938.05”、“累计折旧 511,088.28”。

- 税收金额列:税前扣除额也填“511,088.28”,因该折旧已在税前扣除(无加计扣除或加速折旧情况)。

- “累计折旧、摊销额”列(第8列)也填“511,088.28”。

✅ 结论:A105080表填写正确,需确保其他附表(如A105000)中与“以前年度损益调整”对应的纳税调整一致。建议在“税收折旧、摊销额”栏填“511,088.28”,并确认税务口径是否认可补提折旧的税前扣除。

更多