本年折旧摊销额的填写

填写账载本年折旧摊销额时,应按照财务报表上实际记录的会计折旧摊销金额填写,即会计核算中考虑预计残值后计算得出的折旧摊销额。

所得税季度申报填报

在季度申报时,填写《企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第6行次《资产加速折旧、摊销(扣除)优惠明细表》(A201020)。在A201020表中,“账载金额”栏下的“本年折旧、摊销额”填写会计核算的本年资产折旧、摊销额;“税收折旧、摊销额”填写按照税收规定计算的允许税前扣除的本年资产折旧、摊销额,即固定资产的单位价值(不考虑残值)。

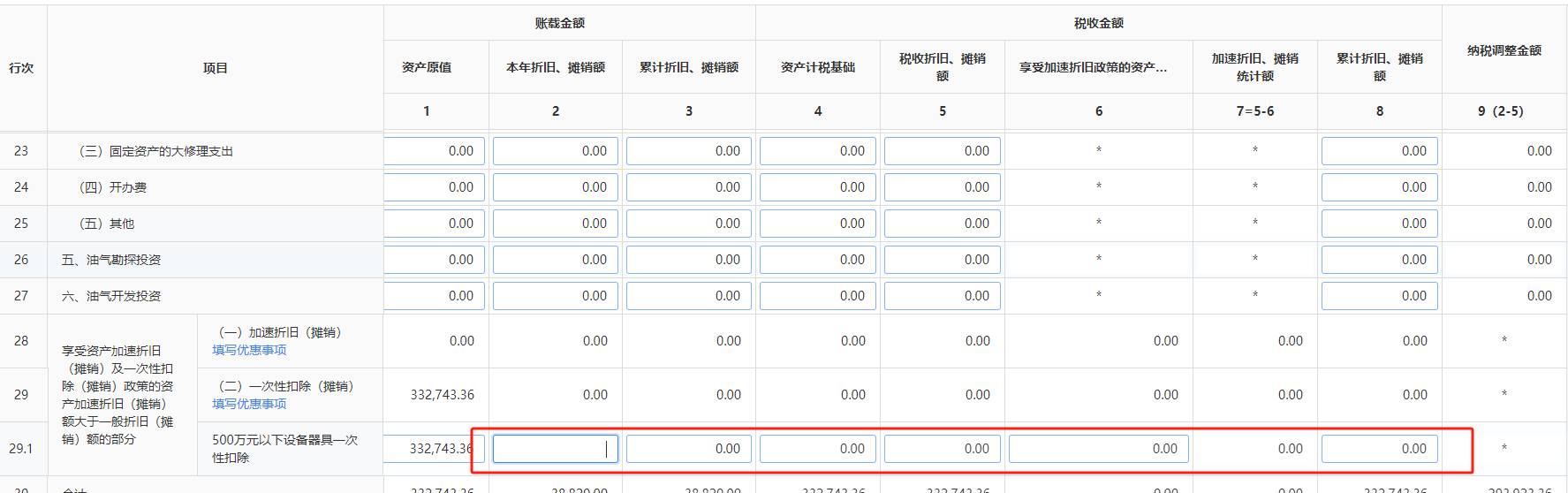

汇算清缴申报填报

汇算清缴时,需填写《资产折旧、摊销及纳税调整明细表》(A105080)。“账载金额”栏的“原值”填固定资产入账价值,“本年折旧、摊销额”填会计核算的本年资产折旧、摊销额(考虑残值),“累计折旧、摊销额”填从固定资产入账到本年末的累计折旧、摊销额。“税收金额”栏的“资产计税基础”填固定资产原值,“本年折旧、摊销额”填一次性扣除金额(即固定资产原值,不考虑残值),“累计折旧、摊销额”填扣除总额(即固定资产原值)。同时,税会差异需在《纳税调整项目明细表》(A105000)中进行调整,第一年纳税调减,调减金额为固定资产的计税基础减去会计上的本年折旧额;后续年度则需调增。

以后年度季度所得税和汇算清缴填报

以后年度季度所得税申报时,一般不需要再在加速折旧相关明细表中填写该资产的一次性扣除相关内容,因为一次性扣除已在购入当年完成。以后年度汇算清缴时,在A105080表中,“账载金额”栏按会计核算的金额正常填写当年折旧额和累计折旧额,“税收金额”栏的“本年折旧、摊销额”填0(因为已在前期一次性扣除完毕),“累计折旧、摊销额”仍为之前一次性扣除的固定资产原值,当年纳税调增金额为会计上的本年折旧额

本年折旧摊销额的填写

填写账载本年折旧摊销额时,应按照财务报表上实际记录的会计折旧摊销金额填写,即会计核算中考虑预计残值后计算得出的折旧摊销额。

所得税季度申报填报

在季度申报时,填写《企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第6行次《资产加速折旧、摊销(扣除)优惠明细表》(A201020)。在A201020表中,“账载金额”栏下的“本年折旧、摊销额”填写会计核算的本年资产折旧、摊销额;“税收折旧、摊销额”填写按照税收规定计算的允许税前扣除的本年资产折旧、摊销额,即固定资产的单位价值(不考虑残值)。

汇算清缴申报填报

汇算清缴时,需填写《资产折旧、摊销及纳税调整明细表》(A105080)。“账载金额”栏的“原值”填固定资产入账价值,“本年折旧、摊销额”填会计核算的本年资产折旧、摊销额(考虑残值),“累计折旧、摊销额”填从固定资产入账到本年末的累计折旧、摊销额。“税收金额”栏的“资产计税基础”填固定资产原值,“本年折旧、摊销额”填一次性扣除金额(即固定资产原值,不考虑残值),“累计折旧、摊销额”填扣除总额(即固定资产原值)。同时,税会差异需在《纳税调整项目明细表》(A105000)中进行调整,第一年纳税调减,调减金额为固定资产的计税基础减去会计上的本年折旧额;后续年度则需调增。

以后年度季度所得税和汇算清缴填报

以后年度季度所得税申报时,一般不需要再在加速折旧相关明细表中填写该资产的一次性扣除相关内容,因为一次性扣除已在购入当年完成。以后年度汇算清缴时,在A105080表中,“账载金额”栏按会计核算的金额正常填写当年折旧额和累计折旧额,“税收金额”栏的“本年折旧、摊销额”填0(因为已在前期一次性扣除完毕),“累计折旧、摊销额”仍为之前一次性扣除的固定资产原值,当年纳税调增金额为会计上的本年折旧额

更多