芯片是固定资产的组成部分,并非独立的固定资产,无法单独采用“直线法( 1500×(1 - 5\%)÷6×2 )”计提折旧。

固定资产整体采用直线法计提折旧时,其组成部分(如芯片)的折旧,需依托固定资产整体的折旧进度计算——即按照“芯片成本占固定资产总成本的比例”,分摊固定资产整体的累计折旧。

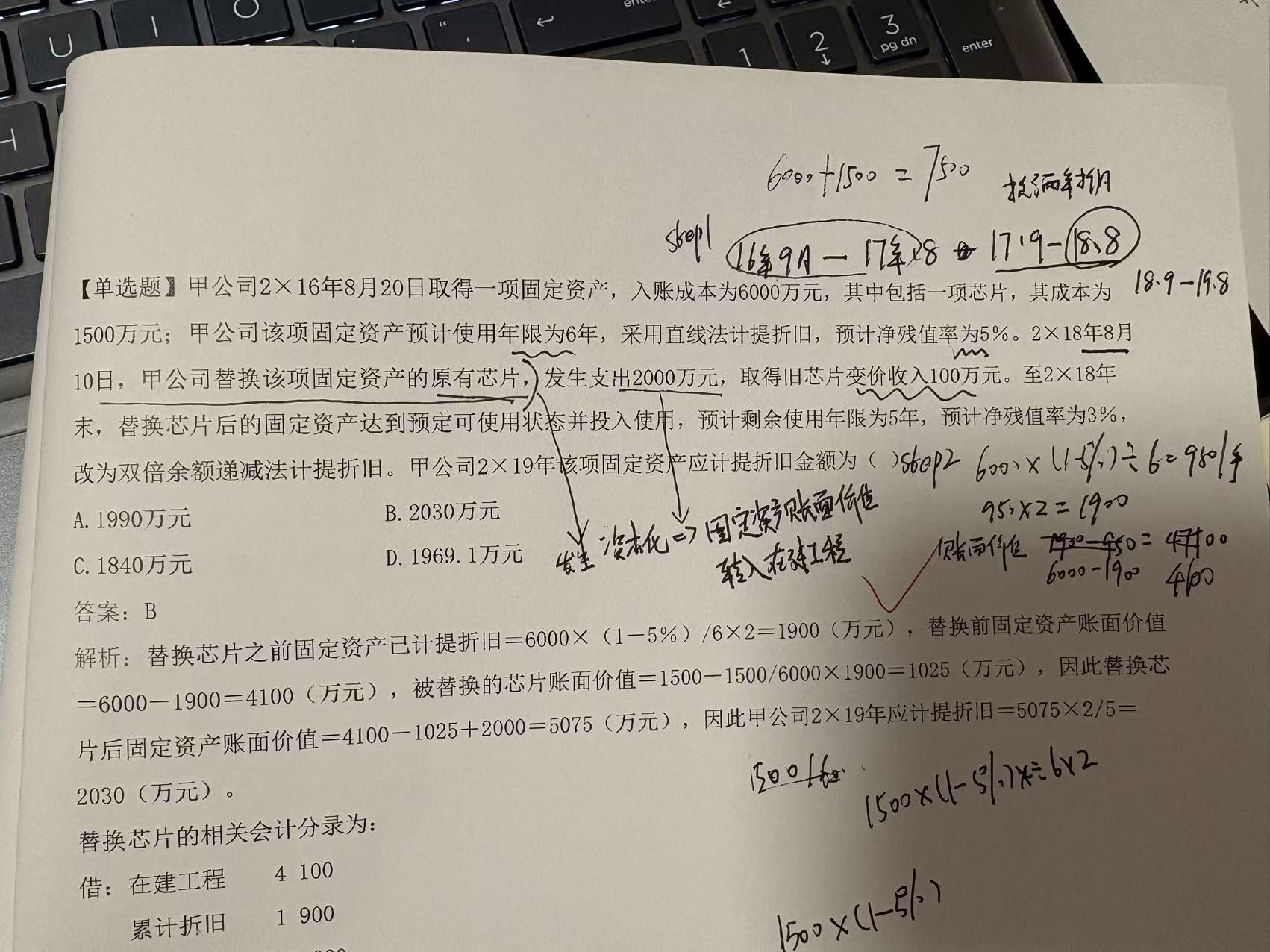

具体来说:

- 固定资产整体2年累计折旧为 6000×(1 - 5%)÷6×2 = 1900 万元;

- 芯片成本占固定资产总成本的比例为 1500/6000;

- 因此,芯片累计折旧 = 固定资产整体累计折旧 × 芯片成本占比 = 1900×1500/6000= 475 万元;

- 被替换芯片的账面价值 = 芯片成本 - 芯片累计折旧 = 1500 - 475 = 1025 万元。

简言之,芯片作为固定资产的“组成部分”,折旧需随整体同步计算,而非单独按自身成本、残值率和年限计提。

芯片是固定资产的组成部分,并非独立的固定资产,无法单独采用“直线法( 1500×(1 - 5%)÷6×2 )”计提折旧。

固定资产整体采用直线法计提折旧时,其组成部分(如芯片)的折旧,需依托固定资产整体的折旧进度计算——即按照“芯片成本占固定资产总成本的比例”,分摊固定资产整体的累计折旧。

具体来说:

- 固定资产整体2年累计折旧为 6000×(1 - 5%)÷6×2 = 1900 万元;

- 芯片成本占固定资产总成本的比例为 1500/6000;

- 因此,芯片累计折旧 = 固定资产整体累计折旧 × 芯片成本占比 = 1900×1500/6000= 475 万元;

- 被替换芯片的账面价值 = 芯片成本 - 芯片累计折旧 = 1500 - 475 = 1025 万元。

简言之,芯片作为固定资产的“组成部分”,折旧需随整体同步计算,而非单独按自身成本、残值率和年限计提。

更多