要判断企业是否选择加工以及如何计提减值,需结合存货减值的判断逻辑(比较“直接出售原材料的损益”和“加工成产成品后出售的损益”,选择更有利的方式)来分析:

一、核心逻辑:比较两种方案的损益

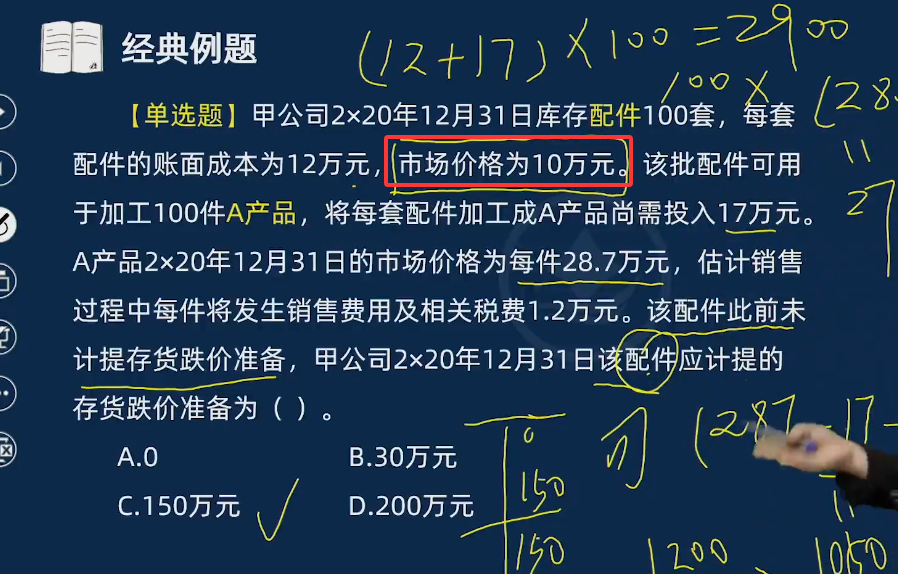

企业需要判断“直接出售原材料”和“加工成A产品后出售”哪种方式更划算(即损益更高),进而确定存货减值的计提方式。

二、假设原材料市场价格为11万元,重新分析两种方案

方案1:直接出售原材料

- 原材料成本:每套12万元,共100套,总成本12×100 = 1200万元。

- 原材料可变现净值:每套市场价格11万元,可变现净值总额11×100 = 1100万元。

- 减值额:成本 - 可变现净值= 1200 - 1100 = 100万元。

- 直接出售的损益:可变现净值 - 成本= 1100 - 1200 = -100万元(亏损100万元)。

方案2:加工成A产品后出售

- A产品成本:每套原材料成本12万元 + 加工成本17万元= 29万元,100件总成本29×100 = 2900万元。

- A产品可变现净值:题目中A产品市场价格每件28.7万元,销售费用及税费每件1.2万元,所以每件可变现净值= 28.7 - 1.2 = 27.5万元,100件可变现净值总额= 27.5×100 = 2750万元。

- 减值额:A产品成本 - 可变现净值= 2900 - 2750 = 150万元(即加工后整体减值150万元)。

- 加工后出售的损益:可变现净值 - 成本= 2750 - 2900 = -150万元(亏损150万元)。

三、结论:选择更优方案,计提对应减值

比较两种方案的损益:直接出售亏损100万元,加工后出售亏损150万元。

由于“直接出售原材料”的亏损更少(更有利),因此企业会选择直接出售原材料,而不是加工成A产品,此时只需按照“直接出售原材料”的逻辑,计提原材料的减值100万元。

简单总结:存货减值的核心是“哪种处置方式更划算”,当直接出售原材料的损益优于加工成产成品时,就选择直接出售,并按原材料的减值逻辑计提减值。

要判断企业是否选择加工以及如何计提减值,需结合存货减值的判断逻辑(比较“直接出售原材料的损益”和“加工成产成品后出售的损益”,选择更有利的方式)来分析:

一、核心逻辑:比较两种方案的损益

企业需要判断“直接出售原材料”和“加工成A产品后出售”哪种方式更划算(即损益更高),进而确定存货减值的计提方式。

二、假设原材料市场价格为11万元,重新分析两种方案

方案1:直接出售原材料

- 原材料成本:每套12万元,共100套,总成本12×100 = 1200万元。

- 原材料可变现净值:每套市场价格11万元,可变现净值总额11×100 = 1100万元。

- 减值额:成本 - 可变现净值= 1200 - 1100 = 100万元。

- 直接出售的损益:可变现净值 - 成本= 1100 - 1200 = -100万元(亏损100万元)。

方案2:加工成A产品后出售

- A产品成本:每套原材料成本12万元 + 加工成本17万元= 29万元,100件总成本29×100 = 2900万元。

- A产品可变现净值:题目中A产品市场价格每件28.7万元,销售费用及税费每件1.2万元,所以每件可变现净值= 28.7 - 1.2 = 27.5万元,100件可变现净值总额= 27.5×100 = 2750万元。

- 减值额:A产品成本 - 可变现净值= 2900 - 2750 = 150万元(即加工后整体减值150万元)。

- 加工后出售的损益:可变现净值 - 成本= 2750 - 2900 = -150万元(亏损150万元)。

三、结论:选择更优方案,计提对应减值

比较两种方案的损益:直接出售亏损100万元,加工后出售亏损150万元。

由于“直接出售原材料”的亏损更少(更有利),因此企业会选择直接出售原材料,而不是加工成A产品,此时只需按照“直接出售原材料”的逻辑,计提原材料的减值100万元。

简单总结:存货减值的核心是“哪种处置方式更划算”,当直接出售原材料的损益优于加工成产成品时,就选择直接出售,并按原材料的减值逻辑计提减值。

更多