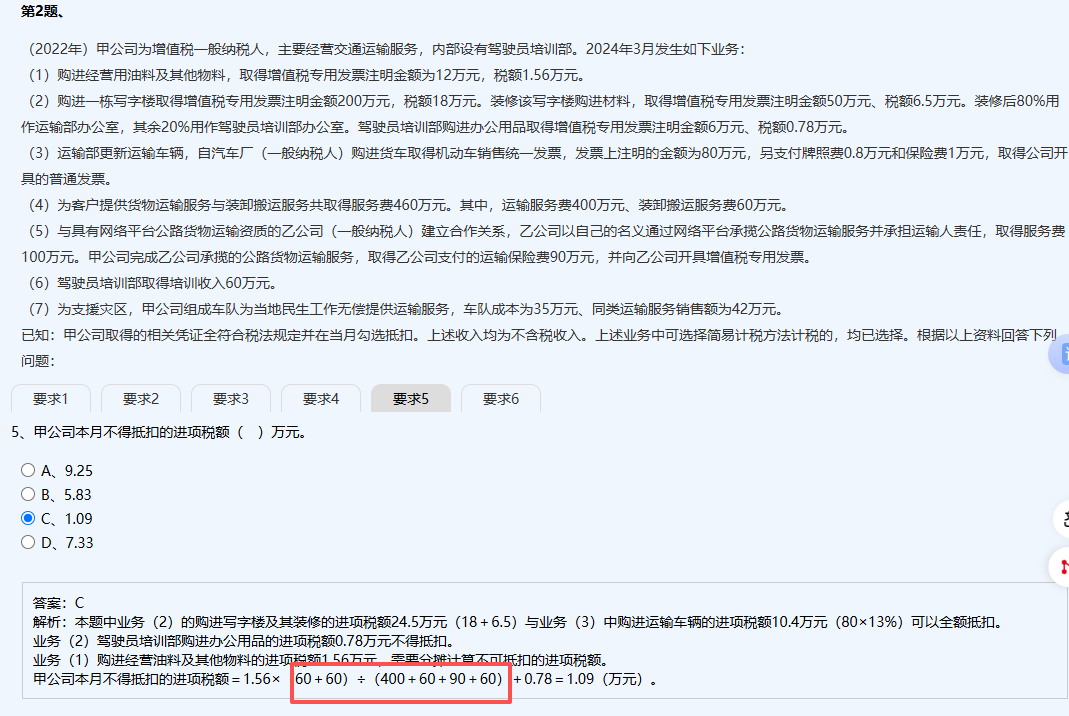

红框中的公式为:

1.56 × (60 + 60) / (400 + 60 + 90 + 60) + 0.78

其组成说明如下:

- 1.56:购进经营用油料及其他物料的进项税额(万元)。

- (60 + 60):驾驶员培训部取得的培训收入,共120万元(60万+60万),用于分摊与培训相关的进项税。

- (400 + 60 + 90 + 60):甲公司全部应税收入合计:

- 400万:运输服务费

- 60万:装卸搬运服务费

- 90万:代收保险费(视为价外费用)

- 60万:培训收入

- 分式部分:按比例计算油料进项税中不可抵扣的部分(用于培训业务的比例)。

- + 0.78:驾驶员培训部购进办公用品的进项税额,专门用于培训,不能抵扣。

总结:该公式计算的是因混合用途或专用于不得抵扣项目而不得抵扣的进项税额。

红框中的公式为:

1.56 × (60 + 60) / (400 + 60 + 90 + 60) + 0.78

其组成说明如下:

- 1.56:购进经营用油料及其他物料的进项税额(万元)。

- (60 + 60):驾驶员培训部取得的培训收入,共120万元(60万+60万),用于分摊与培训相关的进项税。

- (400 + 60 + 90 + 60):甲公司全部应税收入合计:

- 400万:运输服务费

- 60万:装卸搬运服务费

- 90万:代收保险费(视为价外费用)

- 60万:培训收入

- 分式部分:按比例计算油料进项税中不可抵扣的部分(用于培训业务的比例)。

- + 0.78:驾驶员培训部购进办公用品的进项税额,专门用于培训,不能抵扣。

总结:该公式计算的是因混合用途或专用于不得抵扣项目而不得抵扣的进项税额。

更多

莎莎老师

回复

莎莎老师

10月28日

不客气!财务合规是企业稳健发展的基础,有问题随时交流。祝经营顺利!

莎莎老师

回复

莎莎老师

10月28日

将公对公收款转入个人卡或微信且未如实入账申报,属于典型的隐匿收入行为,违反税法规定,构成偷税风险,严重者将被追缴税款、滞纳金并处罚款。合规做法应通过公司账户收付款项并规范记账报税。

莎莎老师

回复

莎莎老师

10月28日

不一定需现场到场,可通过书面签署或符合规定的电子签名形式完成股东会决议及申请书签字,只要程序合法、意思表示真实即有效。具体以当地市场监督管理局的要求为准。

莎莎老师

回复

莎莎老师

10月28日

营业执照法人可以变更。需召开股东会/董事会决议,准备申请书、新法人身份证明等材料申请工商变更登记,审核通过后换发执照,并同步更新税务、银行等信息。

金田老师

回复

莎**师

10月22日

企业所得税表中“实际支付给职工的应付职工薪酬”只填实际发放金额,23年计提、25年才发放的工资不在25年申报时计入,应在发放年度填报。

莎莎老师

回复

莎莎老师

10月28日

公司基本户的资金可以合法转入一般户作为备用金,但需确保用途合规(如日常经营支出),并做好账务记录。是否需归还取决于实际使用情况:若用于正常业务并有发票冲抵则无需返还;若无合理理由或未按规定使用,则应退还至基本户。

莎莎老师

回复

莎莎老师

10月28日

公司基本户可直接提取备用金用于日常小额开支(如差旅费等),无需单独办理资金卡。但需注意,不能直接转入个人账户,且现金支票用途须符合国家规定。