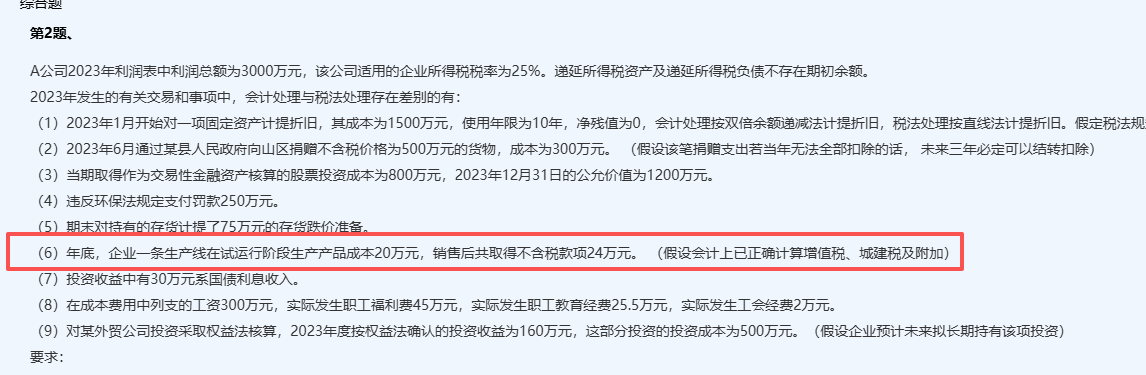

这道题的关键在于理解“试运行阶段”的会计处理与税法差异。

企业生产线在试运行阶段生产的产品,会计上通常不确认收入和成本(因为尚未正式投产),但这些产品已销售并产生不含税收入24万元、成本20万元。会计上可能将这部分收入计入“其他收益”或“营业外收入”,而成本仍计入存货或费用。

但税法规定,只要产品已售出,无论是否为试运行,都应确认收入并计税。因此:

- 会计利润中未包含这24万元收入(或仅部分确认);

- 税法要求确认24万元收入,同时允许扣除成本20万元;

- 导致应纳税所得额比会计利润多出4万元(24 - 20 = 4);

- 此差额属于暂时性差异,因为未来该资产的税务处理会调整回来。

所以,虽然会计没确认收入,但税法要确认,形成应纳税暂时性差异,需确认递延所得税负债。

这道题的关键在于理解“试运行阶段”的会计处理与税法差异。

企业生产线在试运行阶段生产的产品,会计上通常不确认收入和成本(因为尚未正式投产),但这些产品已销售并产生不含税收入24万元、成本20万元。会计上可能将这部分收入计入“其他收益”或“营业外收入”,而成本仍计入存货或费用。

但税法规定,只要产品已售出,无论是否为试运行,都应确认收入并计税。因此:

- 会计利润中未包含这24万元收入(或仅部分确认);

- 税法要求确认24万元收入,同时允许扣除成本20万元;

- 导致应纳税所得额比会计利润多出4万元(24 - 20 = 4);

- 此差额属于暂时性差异,因为未来该资产的税务处理会调整回来。

所以,虽然会计没确认收入,但税法要确认,形成应纳税暂时性差异,需确认递延所得税负债。

更多